판단은 엇갈렸다. 글로벌 의결권 자문업체 ISS는 가장 먼저 회사 측 안건에 모두 찬성을 권고했고, 국내의 한 의결권자문업체는 최대주주 측 주주제안의 모든 안건에 대해 손을 들어주었다.

이슈가 된 안건들로 들어가 보자. 먼저 배당이다. 2020년 연결재무제표 기준 회사 영업이익은 전년 대비 2배에 육박하고 별도재무제표 기준 당기순이익이 전년 대비 1.65배에 이르는 등 경영 실적은 탁월했다. 회사 측에서는 전년도 주당 1500원에서 4200원의 배당을, 최대주주의 배당금은 이보다 적은 4000원인 차등배당을 약속하며, 전년도 배당성향 12.3%보다 인상된 17.7%, 총배당금 1030억 원을 제시했다. 이에 비해 주주제안은 회사의 배당이 동종업계의 40%~50%대에 이르는 배당성향 대비 적다는 이유로 대폭 상향했다. 주당 1만1000원 배당으로 배당성향 46.9%, 총배당금 2736억 원을 제시했다. 이러한 파격적인 제안 덕분에 주로 회사 측을 지지한 국내외 의결권 자문업체들도 배당만큼은 주주제안에 찬성하기도 했다. 양측의 지분 차이가 박빙이었던 만큼, 최대주주 입장에서는 기타주주들의 절대적인 지지가 필요한 상황이었기 때문으로 이해한다. 단기적으로 주주는 배당이 많을수록 좋은 것이 인지상정이다. 하지만, 배당은 단기적인 주주가치뿐 아니라 회사의 지속가능성도 봐야 한다. 이는 正과 反의 대립 문제가 아닌, 양자를 균형 있게 포용적인 시각에서 고려해야 한다. 당연구소는 회사 측 이사회 배당안에 찬성했다. 이유는 이렇다.

첫째, 2020년 회사의 부채비율은 59.7%에 불과했지만, 2020년 말 이자지급성 장단기 차입금은 8600억 원에 이르렀기 때문이다. 중단기적으로 부채 상황이 숫자만큼 넉넉한 건 아니었기 때문이다.

둘째, 배당은 종국에는 회사의 현금이 유출되는 것이므로, 이익 외에도 현금흐름을 파악하는 것이 필요하다. 금호석유화학의 연결재무제표 기준 주주잉여현금(FCFE, Free Cash Flows to Equity)은 2019년 -7004억 원, 2020년에는 -2616억 원이었다. 순이익 대비 자본적 지출과 순차입금 감소 등이 큰 상황이다. 실제로 회사의 부채비율은 2016년 174%에서 2020년 59.7%까지 감소하고 있다.

셋째, 투자가 많으면 당장 배당보다는 투자로 인한 기대 수익이 더 클 수 있다. 회사는 2021년 3월 9일에 공시된 장래사업 및 경영 계획에서 2025년까지 Core사업과 신성장 플랫폼에 약 3조~4조 원의 투자 계획을 밝히고 있다. 즉, 부채도, 현금흐름도, 투자재원과 장기주주가치 차원에서 이사회 안의 배당 수준은 적정하다고 본 것이다.

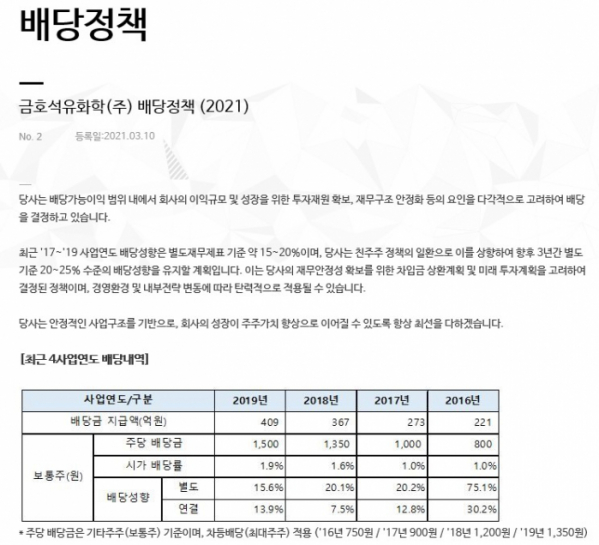

마지막으로, 사전에 공시한 배당정책의 준수와 일관성을 고려한다면 회사 측 안건을 지지할 필요성이 더욱 명확했다. 회사는 2020년에 이어 2021년 3월 10일에도 홈페이지에 배당정책을 공시했는데, “최근 ‘17~’19 사업연도 배당성향은 별도재무제표 기준 약 15~20%이며, 당사는 친주주 정책의 일환으로 이를 상향하여 향후 3년간 별도 기준 20~25% 수준의 배당성향을 유지할 계획입니다”라고 밝히고 있다. 일반적으로 배당정책 공시는 이행률이 매우 낮은데, 이러한 수준을 밝히고 준수하는 것은 보호하고 장려되어야 한다.

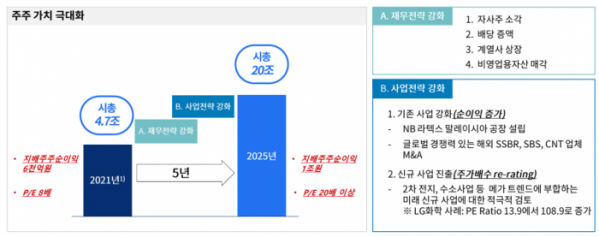

주주제안 배당안건의 경우 ‘계열사 상장’ 및 ‘비영업용자산 매각’이라는 별도 재원이 있다고 하지만, 배당은 배당성향 뿐이 아닌 다양한 상황을 입체적으로 고려하여 보수적으로 판단하는 것이 온당하고, 게다가 배당의 회사 이익의 성장성과 안정성에 대한 시그널링(Signaling) 기능을 감안하면 주당 배당금(DPS, Dividend per share)의 급격한 변화는 향후 부담이 될 수 있다고 보았다.