KTB투자증권은 19일 삼성물산에 대한 ‘매수’의견을 유지하고 목표가를 17만 원으로 상향했다고 밝혔다. 4월 30일 이내에 확인될 상속 구도의 확인이 단기 주가 변곡점이 될 것으로 내다봤다.

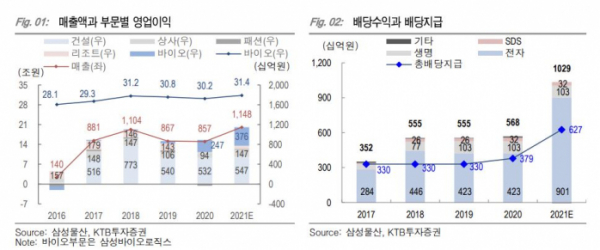

김한이 KTB투자증권 연구원은 “삼성물산의 올해 영업이익은 1조1500억 원으로 전년 대비 34.0% 개선될 전망”이라면서 “실적 개선을 주도하는 것은 바이오 부문이지만, 이를 제외해도 코로나 초기 부진이 컸던 패션 부문과 레저부문의 기저효과와 상사부문의 개선으로 바이오 부문을 제외한 영업이익도 7723억 원으로 전년 대비 26.6% 증가할 것으로 추정한다”고 말했다.

올해 삼성물산이 받는 배당 수익도 지난해 5680억 원에서 올해 1조300억 원으로 늘어나면서 세전이익은 2조2800억 원, 지배지분순익은 1조4600억 원으로 전년 대비 각 56%, 41% 증가한다. 이에 따라 현 주가 기준 배당수익률은 2.7%로 지난해(1.7%)보다 대폭 늘어날 전망이다.

김 연구원은 “삼성전자가 2020년 분기배당 354원에 더해 기말배당 1932원을 발표함에 따라, 삼성물산의 1분기 배당수익은 7058억 원으로 전년동기대비 4643억 원 증가할 전망”이라면서 “관계사 배당수익의 6~70%를 재배당한다는 배당정책에 따라 삼성물산의 주당 배당금(DPS)은 전년도 2300원에서 3800원으로 증가할 전망”이라고 설명했다.

이번 목표가 상승은 사업가치는 4조6000억 원으로 삼성물산의 영업이익과 세전 상각전영업이익(EBITDA)은 크게 달라지지 않았으나 시장 상승으로 인한 유사 기업들의 밸류에이션(가치) 지표가 상향됨에 따른 것이다.

다만 그는 “현재 상속이 개시되어 30일 상속세 과세표준 신고를 앞두고 있다”면서 “상속 개시 이후 탄력적 할인율 감소가 나타났듯, 약 5년간으로 예상되는 상속세 납부 과정에서 삼성물산 지분가치가 증대될 수 있을 것이라는 기대가 커지고 있다”고 판단했다.

이어 “삼성물산 기업가치에 가장 이상적인 방향은 삼성물산도 일부 지분을 증여받는 것, 가장 큰 리스크 요인으로는 세금이 일괄 납부되어 삼성물산 지분가치 증대에 대한 기대가 줄어드는 것을 들 수 있겠다”고 덧붙였다.