키움증권은 19일 종근당에 대해 1분기 실적은 케이캡 등 주력 제품 판매 호조로 시장 기대치를 상회할 것이라며 투자의견 ‘매수’와 목표주가 22만 원을 유지했다.

허혜민 키움증권 연구원은 "최근 신종 코로나바이러스 감염증(코로나19) 치료제로 개발 중이던 나파벨탄의 치료 효과 불충분으로 국내 조건부 허가 불발됐고, 검증자문단으로부터 추가 임상 필요 권고받으며 주가는 연초 대비 35% 하락했다"며 "올해 나파벨탄의 3상 진행 외에 신약 모멘텀 부재로 기업 가치는 다시 저평가됐다. 다만 실적은 여전히 안정적일 것으로 예상된다. 주가는 바닥을 다질 것"이라고 분석했다.

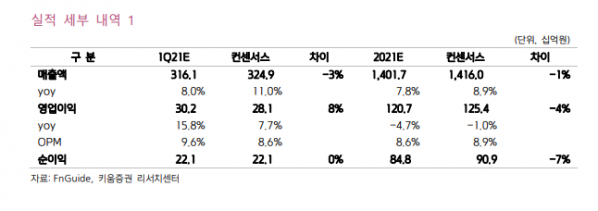

허 연구원은 "1분기 매출액은 전년 대비 8% 늘어난 3161억 원, 영업이익은 16% 늘어난 302억 원으로 예상한다"며 "신종 코로나바이러스 감염증으로 인한 방역 강화 등으로 폐렴구균 백신 프리베나 1분기 매출액은 전년 대비 70% 감소한 44억 원에 그쳤으나, 상품 매출로 마진 낮을 것으로 추정돼 수익성 훼손에 큰 영향 없을 것"이라고 설명했다.

그는 "위식도역류질환 치료제 케이캡(P-CAB) 매출액이 전년 대비 83% 증가한 238억 원을 기록해 매출 성장을 이끌 것"이라며 "기초 연구 개발 확대되며 연구개발 비용은 전년 대비 8%가량 늘었으나 코로나19로 인해 여전히 판관비가 효율적으로 집행되고 매출 증가에 따른 영업이익도 개선될 것"이라고 전망했다.

이어 "지난 16일 코로나19 폐렴 환자 600명을 대상으로 한 나파벨탄이 다국가, 다기관 3상 승인받았으나, 주가는 2.7% 상승에 그쳤다"며 "지난달 18일 식약처가 자문회의에서 나파벨탄 코로나19 치료제에 대해 3상을 통한 유효성 입증을 권고하면서 조건부 승인 불발로 지난달 17일 종가 대비 -22%, 연초 주가 대비 -35% 하락하며 나파벨탄에 대한 실망감이 시장에 반영됐다"고 분석했다.

그는 "올해 R&D 모멘텀으로는 나파벨탄의 3상 진행에 따라 중간 데이터 발표를 기대해 볼 수 있으며, 기대감이 낮은 상황이기 때문에 효능 확인된다면 투자심리에 우호적일 것"이라고 덧붙였다.