(메리츠증권 리서치센터)

메리츠증권이 15일 SK텔레콤에 대해 분할 후 사업회사와 중간지주 가치를 반영해 목표주가를 기존 34만 원에서 35만 원으로 상향하고, 투자의견 매수를 유지했다.

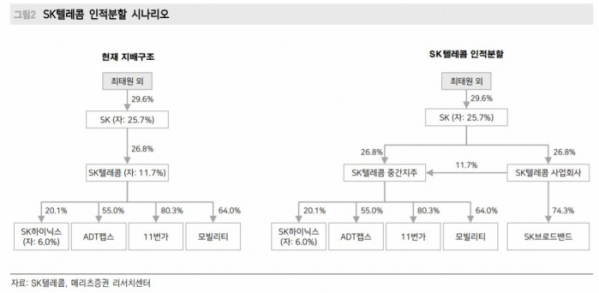

SK텔레콤이 인적분할을 결정하면서 SKT중간지주(SK하이닉스, ADT캡스, 11번가, 티맵모빌리티 등)와 SKT사업회사(MNO, 브로드밴드 등) 체재로 전환한다.

회사는 분할 일정, 분할 비율 등 세부 내용은 이사회 승인 이후 공개할 예정이며, SK와의 합병 가능성에 대해선 당분간 추진하지 않겠다며 선을 그었다.

정지수 메리츠증권 연구원은 "통상 인적분할 과정에서 사업회사가 신설법인이 되는 경우가 많으나 통신업의 특수성 탓에 사업회사가 존속법인, 지주회사가 신설회사가 된다"고 설명했다.

회사가 보유한 자사주 11.7% 처리 여부는 아직 불분명한 상황이다. 이에 정 연구원은 "사측의 높은 주주가치 제고 의지, 낮아진 SK와의 합병 가능성 등을 고려해본다면 SKT중간지주가 아닌 SKT사업회사로 배정될 가능성이 크다"고 전망했다.

긍정적인 주가 전망도 나왔다. 그는 "통신업이 구조적인 성장 사이클에 진입하면서 사업회사는 기존 배당금 수준을 유지할 것"이라며 "현재로썬 사업회사와 중간지주에 대한 롱-숏 투자전략에 대한 고민보다는 합산 기업가치 상승에 따른 주가 상승 리스크에 대비가 필요한 시점"이라고 판단했다.