이베스트투자증권은 14일 디앤씨미디어에 대해 "카카오페이지 상장으로 수혜가 예상된다"며 목표주가를 기존 4만6000원에서 6만3000원으로 상향했다. 투자의견은 '매수'를 유지했다.

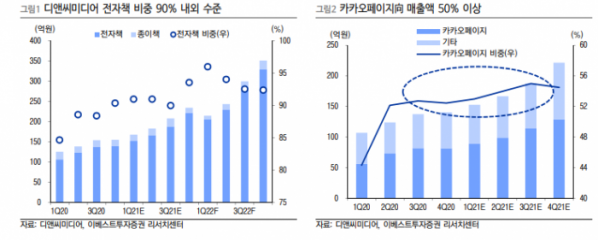

안진아 이베스트투자증권 연구원은 "올해 전자책 매출 비중 90% 이상 확대할 것"이라며 "카카오 콘텐츠 공급은 핵심 수익창출원으로 매출액 가운데 50% 이상 비중을 차지할 것"이라고 설명했다.

안 연구원은 "해외 작품은 2017년 기점으로 급증해 지난해 기준 40편 이상 해외 래퍼런스를 보유 중"이라며 "연간 100편 내외 신규 콘텐츠 제작을 고려 시 해외 비중은 40% 내외로 추정한다. 해외 기반 지속적인 성장 구축으로 외형성장 및 마진 확보가 용이하다"고 분석했다.

그는 "내년 카카오페이지 매출 비중은 54.2%로 카카오페이지 상장과 더불어 해외 진출 시, 내년 기점으로 외형확대 및 카카오 매출 비중은 더욱 확대될 것"이라며 "올해 연간 실적은 전년 대비 38% 늘어난 매출액 797억 원, 영업이익은 45.4% 늘어난 191억 원으로 추정한다"고 내다봤다.

이어 "코로나 장기화로 콘텐츠 소비 확산 지속, 예상보다 빠른 해외 진출, 웹툰/웹소설 IP 사업 다각화 가능성 등을 고려했다"고 덧붙였다.