NH투자증권은 9일 삼성에스디에스에 대해 "실적 모멘텀 회복과 M&A를 기대한다"며 목표주가 26만 원과 투자의견 '매수'를 유지했다.

김동양 NH투자증권 연구원은 "신종 코로나바이러스 감염증 확산으로 위축됐던 IT투자 회복이 본격화하고 있다"며 "신규 프로젝트 집행, 대외고객 확보 재개로 IT서비스 실적 정상궤도 진입했다. 클라우드 수요 확대, 언택트 업무 활성화 등 디지털전환 가속화를 예상한다"고 분석했다.

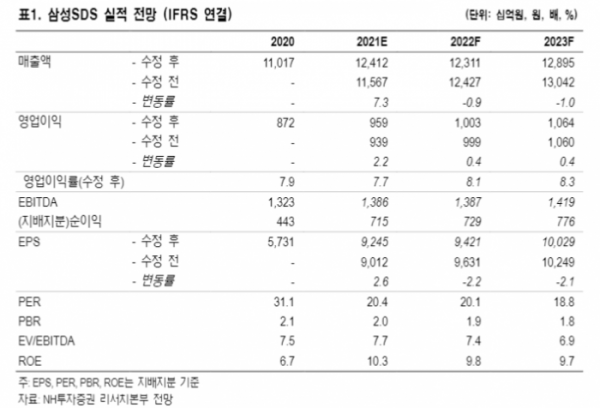

김 연구원은 "주요 고객사인 삼성전자 실적 모멘텀 강화도 긍정적"이라며 "올해 영업이익은 전년 대비 10% 늘어난 9588억 원을 기록할 것"이라며 "상대적 저평가 이유 중 하나인 ‘초우량 재무구조(순현금 4조1000억 원)’ 기반으로 사업 경쟁력 강화 목적 M&A 가시화를 기대한다"고 내다봤다.

그는 "다만, 상속 개시에 따라 지배주주일가 보유지분 17.0% 처분 예상한다"며 "오버행 불확실성은 부정적이나, 상속세 재원 확보 위한 기업가치 제고 가능성, 지분 처분에 따른 충격 최소화 노력에 대한 기대, 삼성전자(22.6%), 삼성물산(17.1%) 등 공고한 그룹 지배력 등으로 일정 부분 상쇄될 것"이라고 전망했다.