(하나금융투자)

하나금융투자는 DB하이텍에 대해 8일 비메모리 반도체 파운드리(Foundry) 공급 부족 심화하며 파운드리 업황 호조가 기대된다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

DB하이텍은 웨이퍼 수탁 생산, 판매를 담당하는 파운드리 사업을 주력으로 영위한다. 머추어노드(Mature node)라 불리는 8인치 파운드리 사업을 영위한다는 점에서 삼성전자와 다르다.

김경민 연구원은 "감가상각 기간 변경 이슈로 4만8900원까지 하락한 후 어제 종가 기준 5만5900원까지 반등했다"며 "최근 반등 요인은 텍사스 한파 이후 NXP와 삼성전자 등의 Fab이 가동을 중단하며 비메모리 분야의 파운드리 공급 부족이 심화하면서 파운드리 기업들이 더 많은 수주를 받을 수 있는 환경이 조성됐기 때문이다"고 분석했다.

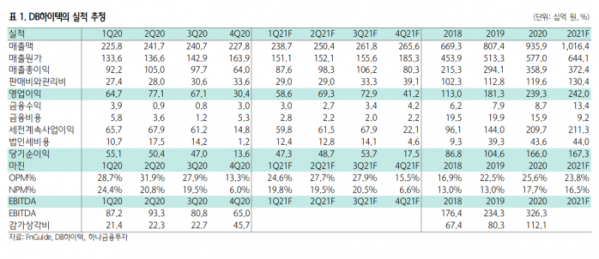

김 연구원은 "DB하이텍의 2021년 매출 증가율을 8.6%로 가정하는데, 동종 업종 대비 낮은 수준이다"며 "상대적으로 낮은 이유는 올해 평균 환율을 1113원/달러로 가정해 지난해 대비 강세라고 추정하고 있기 때문이다"고 설명했다.

이어 "환율이 강세면 매출이 역성장할 수도 있는데, 파운드리의 수급이 타이트해 공급사 위주로 파운드리 시장의 성격이 바뀔 정도로 업황이 호황인 것으로 보인다"고 부연했다.