(자료-IBK투자증권)

IBK투자증권은 8일 LS에 대해 수익 변수가 우호적이라며 투자의견 ‘매수’와 목표주가 8만8000원을 유지했다.

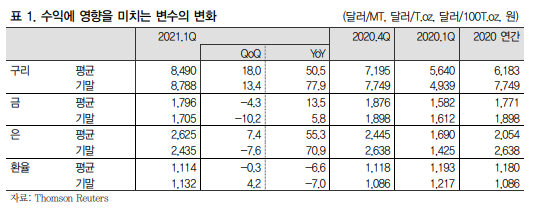

김장원 IBK투자증권 연구원은 “전선 수주 규모와 내용이 좋고, 북미 인프라 투자 확대로 수혜가 예상되는 지주임에도 주가가 약한 것이 최근 금속가격 횡보에 원인이 있는 듯 하다”며 “구리 가격이 3월 이후 약세라도 연초보다 높은 수준이고, 귀금속 가격도 횡보구간이라 걱정할 수준이 아니다”라고 설명했다.

김 연구원은 “전선은 초고압전력선과 해저케이블을 중심으로 수주 규모가 늘어 수익성이 개선될 수 있는 여건을 갖췄고, 관련 제품의 글로벌 수요와 공급 환경을 고려할 때 LS의 수주는 계속 늘어날 것”이라며 “ELECTRIC은 에너지산업을 비롯한 산업 전반에 걸친 신성장동력을 위한 생태계 조성이 수익에 긍정적”이라고 전망했다.

그는 “금속 가격이 예상과 달리 움직인다 하더라도 니꼬동제련의 연간 배당총액 1071억 원은 지장 없을 것으로 예상해, LS가 계열사로부터 수령한 856억 원의 배당액은 훼손되지 않아 LS가 지급하는 403억 원의 배당액도 영향이 없다”며 “오히려 주력 계열사의 실적 개선과 현재 차등배당 등을 고려할 때 배당 재원이 늘어날 가능성도 충분하다”고 내다봤다.

이어 “주가는 계열사의 가치를 비롯한 주주환원의 주주가치대비 저평가됐다”고 덧붙였다.