DB금융투자는 7일 이노션에 대해 “1분기 부진한 실적이 예상된다. 다만, 상반기 내 국내 M&A소식이 관전 포인트”라며 투자의견 ‘매수’와 목표주가 8만2000원을 유지했다.

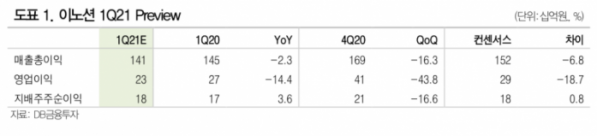

신은정 DB금융투자 연구원은 “1분기 매출총이익은 전년 동기 대비 2.3% 감소한 1413억 원, 영업이익은 14.4% 줄어든 233억 원으로 시장 예상치를 하회할 것”이라며 “1분기 전략 차종의 신차 런칭 부재와 신종 코로나바이러스 감염증으로 인한 물량 축소 영향”이라고 설명했다.

신 연구원은 “아이오닉5는 프리 런칭으로 실적에 미치는 영향이 크지 않았던 것으로 추정한다”며 “해외 역시 신차 물량의 부재와 비계열 광고주의 물량 축소로 부진한 실적이 예상된다”고 분석했다.

그는 “올해 영업이익 전망치를 3.8% 하향했으나, 그 폭이 크지 않아 목표주가는 유지한다”며 “상반기 내 가시화될 국내 디지털광고업체 인수 및 글로벌 향 M&A 소식도 관전 포인트로, 향후 분기별 실적을 확인해가며 장기적으로 접근해야 한다”고 조언했다.