(자료 = IBK투자증권)

IBK투자증권은 7일 에스엠에 대한 ‘매수’의견과 목표가 4만 원을 유지한다고 밝혔다. 지배구조 개편에 주목해야 한다는 판단이다.

에스엠은 지난 5일 공시를 통해 사업구조 효율화를 위한 그룹 계열사 구조개편을 추진할 계획이라고 밝혔다.

에스엠은 100% 자회사인 ’에스엠스튜디오스’를 설립하고, 에스엠이 소유한 SM C&C, 키이스트, SM Life Design Group(이상 상장 자회사), 디어유, 미스틱스토리(이상 비상장 자회사)의 지분 전량을 신설법인인 에스엠스튜디오스에 현물출자한다. 또 에스엠은 이번 구조개편을 통해 음악사업에 더욱 집중할 계획이다.

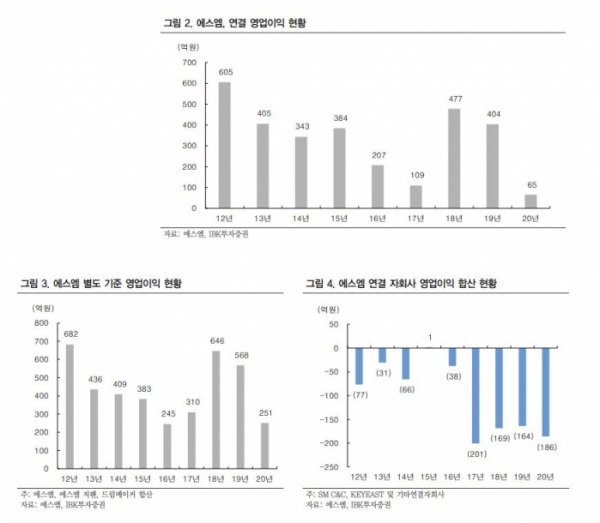

박용희 IBK투자증권 연구원은 “에스엠은 최근 경쟁사 대비 아티스트 라인업 부재와 연결 자회사 문제로 시장의 관심에서 멀어진 상황”이라면서 “에스엠의 연결 영업이익은 2012년 605억 원에서 2020년 65억 원으로 많이 감소했고, 연결자회사의 영업손실이 -200억 원 내외로 커지며, 연결 영업이익이 지속 저조했다”고 설명했다.

다만, 박 연구원은 “주가 바닥에서 지배구조 개편은 늘 관심이 필요하다”고 판단했다.

그는 “에스엠스튜디오스를 통해 구조 개편을 추진하고, 향후 합작 파트너 영입을 통해 신설법인의 경영효율화를 진행할 것으로 추정된다”면서 “에스엠은 지난해 국내외 F&B사업을 정리했고, 올해에도 지속해서 기타 연결자회사의 구조조정을 지속할 것”이라고 전망했다.