키움증권은 5일 씨에스윈드에 대해 "올해에도 견고한 수주와 실적 성장이 지속할 것"이라며 목표주가를 기존 8만 원에서 10만5000원으로 상향했다. 투자의견은 '매수'를 유지했다.

이종형 키움증권 연구원은 "GWEC에 따르면 지난해 글로벌 풍력 발전 설치량은 93GW를 기록하며 전년 대비 53% 성장했다"며 "시장 성장에 힘입어 이 회사는 지난해 매출액이 전년 대비 21% 늘어난 9691억 원을 기록하고, 같은 기간 영업이익은 62% 증가한 976억 원을 기록했다"고 설명했다.

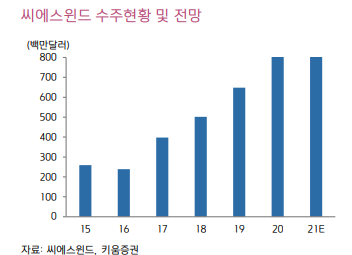

이 연구원은 "지난해 신규 수주는 8억3000만 달러로 목표치 7억 달러를 훌쩍 넘긴 데 이어 수주목표는 올해 8억5000만 달러로 실적 성장세를 이어갈 것"이라며 "지난 2월 4674억 원 규모의 유상증자를 통해 투자를 위한 자금을 확보했다. 조달 자금 중 운영자금 등을 제외한 60% 이상이 미국 생산기지 설립 등에 투자될 예정"이라고 분석했다.

그는 "바이든 당선 이후 늘어날 것으로 예상되는 미국 내 풍력 발전기 및 타워 수요에 대응이 가능할 것"이라며 "투자가 계획된 미국 동부지역의 해상풍력 타워 생산시설은 2023년, 중부지역 육상풍력 타워 생산시설은 2021년 하반기부터 생산이 시작될 예정으로 향후 추가적인 매출 및 이익 기여가 가능하다"고 내다봤다.

이어 "우호적인 사업환경 지속에 따라 동사는 올해 매출액과 영업이익은 각각 전년 대비 19%, 16% 늘어난 1조1507억 원과 1134억 원을 기록할 것"이라며 "아직 확정되지 않은 신규 투자 관련 실적은 반영하지 않았으며, 높아진 Peer 그룹의 가치를 반영해 목표주가를 상향했다"고 덧붙였다.