(자료제공=메리츠증권)

메리츠증권이 2일 에코프로비엠에 대해 1분기 실적은 시장 기대치에 부합할 것으로 판단했다. 목표주가는 기존 22만5000원, 투자의견 매수를 유지했다.

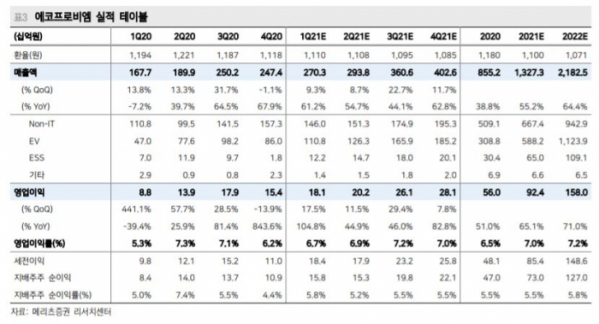

주민우 메리츠증권 연구원은 "매출액(2703억 원)과 영업이익(181억 원)은 컨센서스에 부합할 전망"이라며 "비(Non)IT 향 물량 재고 조정이 예상되지만, EV와 ESS는 견조한 성장을 이어갈 것"이라고 말했다.

아울러 "2분기에는 에코프로CNG 가동과 함께 에코프로비엠 양극재 수직 계열화를 최종 완성할 전망"이라며 "이는 LGES를 포함한 신규 고객 확보 측면에서도 중요한 요소로 작용할 것"이라고 기대했다.

그러면서 "현재 오창 3만 톤, 포항 6만 톤 생산체제를 구축하고 있다"며 "올해 하반기 유럽에서도 CAM7(3만 톤 추정), 포항 내 CAM5N(3만 톤 추정) 신규증설도 예상된다"고 내다봤다.