당기순이익 1.4조원…대출 20% 가까이 늘며 이자수익 증가

저축은행이 지난해 대출 증가에 따른 이자이익 확대에 따라 역대 최대 순이익을 달성했다.

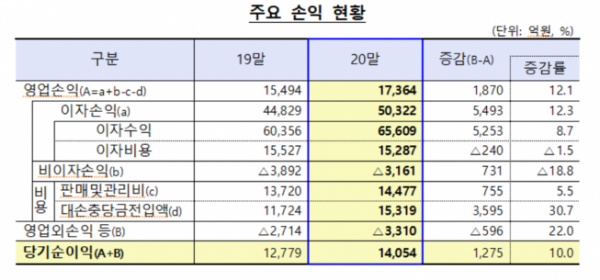

금융감독원은 30일 작년 79개 저축은행의 당기순이익은 1조4054억 원으로 전년 동기 대비 10.0% 증가했다고 밝혔다.

금감원은 “대출금리가 하락하고 대손충당금전입액이 증가했으나, 대출 확대로 이자이익이 더 크게 증가해 순이익이 확대됐다”고 설명했다.

저축은행의 총대출은 77조6000억 원으로 전년 말 대비 19.4% 증가했다. 기업대출은 법인대출 위주로 16.1% 늘어난 43조2000억 원이었으며, 가계대출은 31조6000억 원으로 신용대출이 주를 이루며 21.1% 증가했다.

자기자본은 10조4000억 원으로 전년 말 대비 15.2% 늘어났다. 순이익 시현으로 이익잉여금이 증가한 데 기인한다.

저축은행의 자산건전성은 연체율이 소폭 하락하는 등 대체로 양호한 모습을 보였다. 작년 말 총여신 연체율은 3.3%로 전년 말보다 0.4%포인트(p) 하락했다.

기업대출 연체율은 3.4%로 0.5%p 줄어들었으며, 가계대출의 경우 연체율이 0.3%p 떨어졌다.

작년 말 고정이하여신비율은 4.2%로 전년말 대비 0.5%p 하락했다. 요적립액 대비 대손충당금 적립률(109.9%)이 전년말 대비 3.1%p 하락했지만, 모든 저축은행이 요적립액 100% 이상을 충족했다.

저축은행의 지난해 말 국제결제은행(BIS) 기준 자기자본비율은 14.29%로 전년 말 대비 0.54%p 하락했으나, 규제비율 대비 높은 수준을 유지했다. 대출증가에 따른 위험가중자산 증가율이 순이익 증가로 인한 BIS기준 자기자본 증가율을 소폭 상회했다.

금감원은 “대출 증가로 이자수익이 확대되는 등 양호한 영업실적을 시현했다”며 “BIS비율이 소폭 하락했으나, 건전성 지표가 현재로서는 대체로 양호하다”고 설명했다.

그러면서도 “다만, 경기부진이 장기화될 경우 연체율 상승 등 잠재위험이 현실화될 가능성이 대두되고 있는 바 충당금 적립기준을 강화하는 등 저축은행의 손실흡수 능력 제고를 유도하는 한편, 서민·자영업자에 대한 적극적 사전채무조정 등을 통해 취약 차주의 금융부담 완화 노력도 지속할 예정”이라고 강조했다.