삼성증권은 30일 CJ CGV에 대해 최악의 영업상황은 지난 것으로 보고, 하반기부터 본격적인 회복세가 기대된다고 분석했다. 다만 장기 영업적자로 재무 부담이 커진 상황을 고려해 보수적 시작을 유지한다며 자의견 '유지', 목표주가 2만7000원을 제시했다.

CJ CGV는 한국 포함 전세계 7개국에 멀티플렉스를 갖고 있는 극장 체인 사업자다. CJ CGV의 재무부담을 가중시킨 2016년 터키법인 인수 이후 신종 코로나바이러스 감염증(코로나19) 악재까지 겹치며 재무 상태는 더욱 나빠졌다.

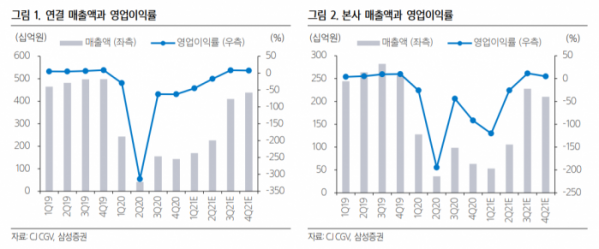

최민하 연구원은 “지난해 내내 분기 영업적자가 이어지면서 3887억 원 규모의 영업손실을 기록했고, 2018년부터 3년째 순손실이 발생했다”며 “업황 회복은 업계 성수기에 진입하는 여름시즌인 7월 전후에 가능할 것으로 보인다”고 내다봤다.

최 연구원은 “코로나19 상황에서도 방역 강화, 사회적 거리두기 조치 하에 영업은 이어온 한국과 달리 정부 차원에서 영업을 중단했던 CGV 진출 국가들의 영화관 운영 재개가 점진적으로 나타나고 있다”며 “중국은 춘절 연휴를 기점으로 가파른 개선세를 확인했다”고 설명했다.

그는 “베트남, 인도네시아 등도 사이트 운영이 재개돼 박스오피스가 점차 회복될 전망이다”며 “다만 관객을 불러모을 수 있는 대작 콘텐츠 개봉은 여름 성수기 전후가 될 가능성이 크다”고 덧붙였다.

다만 나빠진 재무상황은 부담 요인이다. 2016년 터키 마르스 엔터테인먼트 인수 당시 맺었던 총수익스왑(TSR) 계약 만기가 오는 5월로 도래한다. 약 3500억 원의 현금 유출이 2분기 발생할 예정이다.