신한금융투자는 29일 GS건설에 대한 ‘매수’의견과 목표가 5만6000원을 유지한다고 밝혔다. 플랜트 실적 감소를 주택과 신사업이 보완할 것으로 내다봤다.

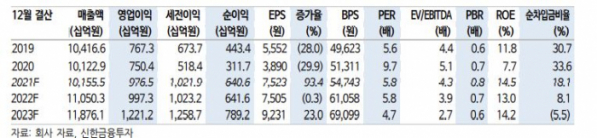

김현욱 신한금융투자 연구원은 “2021년 실적은 매출액 10조2000억 원, 영업이익은 9765억 원을 예상한다”면서 “플랜트ㆍ전력 부문의 역성장을 주택과 신사업(GS이니마+모듈)이 만회하는 모양새”라고 말했다.

그는 “상반기 중에 GS칼텍스 MFC(지난해 4분기 기준공정률 86%)와 LG화학 여수 석유화학 공장(87%)이 완공되면서 플랜트ㆍ전력 매출은 연간 감소하지만, 수익성이 높은 주택과 신사업 매출이 늘면서 매출액 정체에도 영업이익이 큰 폭으로 증가할 것”이라고 분석했다.

목표주가는 2021년 2분기부터 2022년 1분기까지 4개 분기 주당 순자산가치(BPS)에 과거 주택주 자기자본이익률(ROE) 상승기 주가 순자산비율(PBR) 1.0배를 적용했다고 밝혔다.

김 연구원은 “분양 확대를 통한 주택 실적 개선이 유력한 상황에서 기존 신사업(이니마+모듈)에 더해 지난 주주총회에서는 추가적인 사업다각화(무형/지적재산권 판매 및 소규모 전력 중개업)를 발표했다”면서 “국내 대형건설사 중 수익 구조 변화에 가장 빠르게 대응 중”이라고 평가했다.

또 “2022년부터는 기다리던 베트남 신도시 건설 실적도 추가된다”면서 “장기적인 성장 가시성이 높다”고 판단했다.