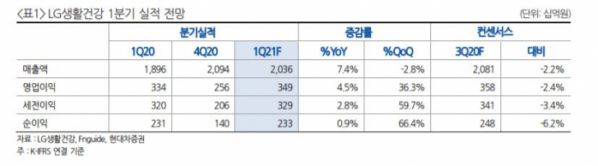

현대차증권이 26일 LG생활건강에 대해 양호한 실적 흐름을 지속할 것으로 판단했다. 화장품 사업부문이 회복세를 유지하면서 실적 개선에 힘을 보탠다는 전망이다. 목표주가는 기존 190만 원, 투자의견 매수를 유지했다.

정혜진 현대차증권 연구원은 “화장품, 면세 채널 기저효과 및 브랜드 수요 우위로 4분기에 이은 플러스 성장 가능할 것으로 전망한다”며 “트래픽 회복에 따라 백화점과 방문판매 채널도 점진적 회복세가 이어지고 있다”고 말했다.

정 연구원은 “생활용품부문 위생용품 판매 비중은 줄겠지만 더마코스메틱 라인의 피지오겔 매출을 반영하면서 탑 라인을 유지할 수 있을 것”이라고 진단했다.

이어 “올해 피지오겔 전사 매출은 800억 원 수준을 내다본다”며 “음료 부문, 신종 코로나바이러스 감염증(코로나19)으로 온라인 등 채널에서 외부활동 관련 채널로 매출 시프팅 되며 탑 라인 성장 이어질 전망”이라고 내다봤다.