유안타증권은 24일 데브시스터즈에 대한 ‘매수’ 의견과 목표가 15만 원을 제시했다. 게임 흥행에 따른 현금 유입, 재무구조 개선에 따른 우수 개발자 유입 증가로 회사의 장기적인 개발 능력이 증가할 것이란 기대를 이유로 들었다.

이창영 유안타증권 연구원은 “데브시스터즈 주가는 지난 2개월간 549%가 올랐음에도, 추가 상승 여력이 있다고 판단한다”면서 “‘쿠키런:킹덤’의 장르는 왕국 건설 소셜 게임에 기반을 둔 모바일 전략 RPG(역할 수행게임)로서 캐릭터(쿠키들) 육성에 필요한 사용자들의 시간과 돈(유료결제)이 있어야 하는 게임이어서, 일단 어느 정도 흥행 기간이 지속할 시 사용자들의 투자된 시간과 돈의 효과로 인해 게임 수명이 상대적으로 오래간다”고 분석했다.

비슷한 예로 ‘서머너즈워’, ‘세븐나이츠’가 7년 동안 롱런 중이고, ‘리니지M’과 같은 MMORPG(대규모 다중 사용자 온라인 롤 플레잉 게임)도 오랫동안 사랑받고 있다.

또 쿠키런 지적재산권(IP)의 130여 캐릭터 중 현재 약 40여 개가 출시된 상태여서 향후 100여 개 이상의 신규 캐릭터 출시에 따른 사용자 트래픽 증가도 매출에 기여할 것으로 전망했다.

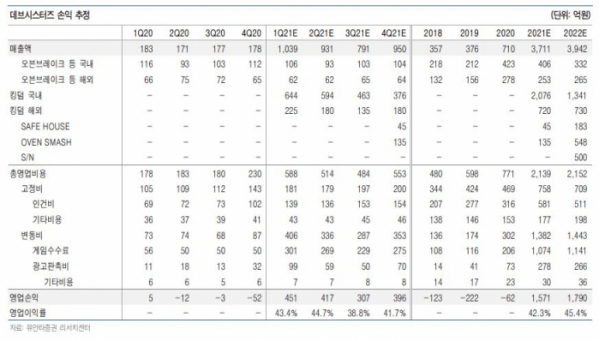

이에 따라 유안타증권은 데브시스터즈의 올 상반기 실적은 지난 6년 간(2015년~2020년)의 누적 (지배) 순손실 약 705억 원 이상의 순이익을 달성할 것으로 내다봤다.

이 연구원은 “데브시스터즈는 2016년 10월 출시한 러닝 액션 게임 ‘쿠키런:오븐브레이크’는 RPG가 아니었음에도 캐릭터, 게임 시스템, 콘텐츠 등을 지속해서 추가하며, 2017년 매출액 150억 원에서 2020년 700억 원까지 해마다 매출액이 역주행해왔다”면서 “30~50대 남성 위주의 국내 모바일 게임 시장에 20대 여성 유저를 새로이 유입, 매출 기반(유저층)이 다원화 돼 있어 경쟁 게임 출시에도 매출 지속가능성이 높다”고 말했다.

이어 “해외 매출 비중이 20~30% 차지하고 있고, 해외 로컬라이징 대응이 완료될 경우 해외 매출(북미ㆍ일본 등) 추가 성장 가능성이 높다”면서 “하반기 출시하는 ‘BRIXITY(건설 시뮬게임)’, ‘SAFE HOUSE(하드코어 슈팅액션배틀게임, 스팀선출시예정)’, ‘쿠키런:오븐스매쉬(쿠키런 최초 3D 캐쥬얼 슈팅게임, 스팀선출시예정)’ 등의 흥행 가능성도 높다”고 판단했다.