(자료=NH투자증권)

NH투자증권은 SK하이닉스에 대해 23일 NAND 부문 기술 경쟁력 개선에 따라 하반기 NAND 부문 실적 개선이 기대된다며 투자의견 '매수', 목표주가 18만 원을 제시했다.

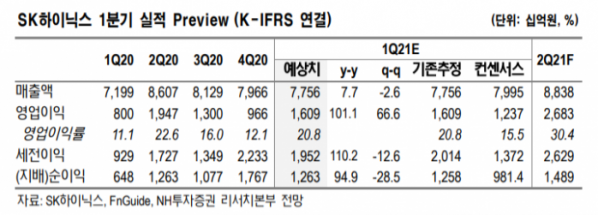

도현우 NH투자증권 연구원은 "1분기 매출액은 지난 분기 대비 3% 감소한 7조7600억 원, 영업이익은 67% 늘어난 1조6100억 원으로 시장기대치를 웃돌 전망이다"며 "재택근무, 온라인교육 수요가 구조적으로 발생하며 지난해 PC판매가 전년 대비 11% 늘어나 최근 10년 중 최대치를 기록했다"고 분석했다.

도 연구원은 "최근 북미 하이퍼스케일러가 데이터센터 투자를 재개하며, 올해 1분기 인텔 차세대 서버 플랫폼 휘틀리(Whitley)를 탑재한 서버 출하가 더욱 빨라질 것"이라며 "인텔 서버 플랫폼 변경은 4~5년에 한번씩 있는 주요 수요 이벤트다"고 설명했다.

이어 "SK하이닉스의 구조적 약점인 NAND 부문 수익성 개선이 기대이 기대된다"며 "지난해 12월 두 번째로 176단 3D NAND 개발했고, 수요 개선·보수적 투자로 1분기부터 일부 NAND 가격 상승으로 2분기부터 NAND 부문 흑자전환이 예상된다"고 말했다.