(자료=이베스트투자증권)

이베스트투자증권은 SKC에 대해 23일 규모의 경제를 통한 동박 중심 성장에 이어 반도체 소재, 친환경 소재 등 장기적인 성장동력 포트폴리오가 잘 갖춰진 기업으로 투자 매력도가 높다며 투자의견 '매수', 목표주가 18만9000원을 제시했다.

이안나 이베스트투자증권 연구원은 "2015년까지 역임한 전회장의 횡령·배임 이슈로 거래가 정지됐다가 23일자로 거래가 재개된다"며 "최근 배터리셀 기업들은 다양한 위험요소로 인해 주가 변동성이 심한 상황이지만, 오히려 동박과 같은 범용 라인 제품들은 이와 무관해 향후 긍정적인 주가 흐름을 예상한다"고 설명했다.

이 연구원은 "1분기 매출액은 전년 동기 대비 14.8% 증가한 7288억 원, 영업이익은 153.8% 늘어난 754억 원으로 시장기대치를 웃돌 전망이다"며 "화학사업부문의 스프레드 확대에 따른 실적 호조가 예상된다"고 내다봤다.

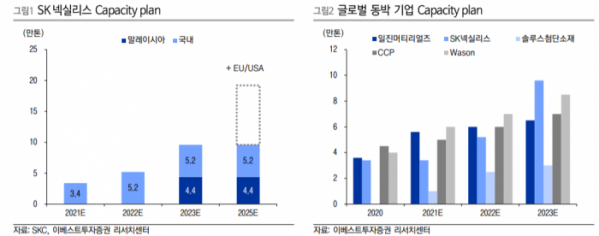

이어 "올해 전 사업부문에서 긍정적인 실적개선이 기대된다"며 "특히 SK넥실리스의 정읍 5공장은 올해 하반기, 6공장은 내년 초 완공해 국내 생산능력을 5만2000톤까지 확대될 것으로 보이며, 여기에 말레이시아 4만4000톤까지 가동을 시작하면 약 10만 톤의 생산능력을 갖추게 된다"고 설명했다.