(자료=신한금융투자)

신한금융투자는 22일 제이콘텐트리에 대해 스튜디오드래곤과 더불어 국내 콘텐츠 절대 강자로 꼽힌다며 투자의견 ‘매수’, 목표주가 5만3000원으로 상향 조정했다.

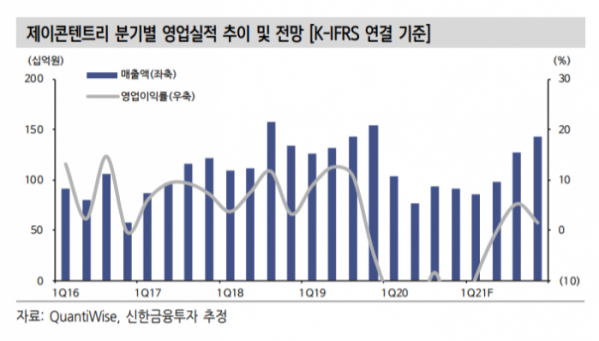

홍세종 연구원은 “1분기 연결기준 매출액은 전년 동기 대비 17.1% 감소한 855억 원, 영업손실 79억 원을 기록해 적자를 줄일 전망”이라며 “방송 영업이익은 38억 원으로 흑자전환이 기대된다”고 분석했다.

이어 “극장 부문도 비용 효율화 노력으로 적자를 줄여 영업손실 112억 원 수준이 예상된다”고 덧붙였다.

홍 연구원은 “제이콘텐트리는 연간 제작편수, 활용 가능한 방송 채널, 해외 플랫폼으로의 판권 매출 규모, 규모의 경제를 위한 자금력 등에서 압도적 경쟁력을 자랑한다”며 “국내 유통 부문 인력 충원을 강화하며 본격적인 콘텐츠 매입을 준비하고 있다”고 설명했다.

그는 “중국은 불확실성이 있지만, 부분적 개방을 가정할 경우 초기 수혜는 일부 기업들에게 집중될 전망이다”며 “텐센트로부터 투자 유치는 ‘신의 한수’로 평가한다”고 부연했다.

이어 “투자 포인트로 △연간 300억 원의 영업이익을 바라보는 방송 부문 △중국에서의 모멘텀 △최악을 통과한 극장 업황을 근거로 매수 관점을 유지한다”고 덧붙였다.