키움증권은 19일 DGB금융지주에 대해 "양호한 이익 증가로 주가 재평가가 지속될 것"이라며 목표주가를 기존 8300원에서 1만2000원으로 상향했다. 투자의견은 '매수'를 유지했다.

서영수 키움증권 연구원은 "DGB를 비롯한 지방은행의 최근 전략은 시중은행화"이라며 "중기 분야의 저 마진, 높은 대손 위험으로 인한 수익성 저하에 대응한 전략"이라고 설명했다.

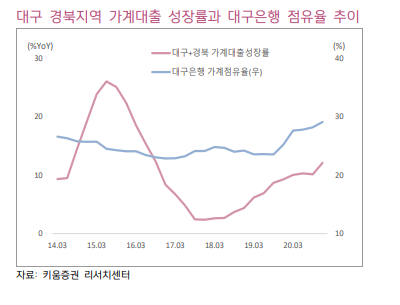

서 연구원은 "이와 같은 사업 구조 조정의 부정적 효과가 일단락 돼 올해부터 실적 개선 증가가 지속할 것"이라며 "더욱이 정부 규제로 인한 가계 부문의 경쟁 완화, 부동산 가격 상승으로 인한 대출 증가 영향으로 은행 부문의 이익 증가가 전체 성장을 주도할 것"이라고 전망했다.

그는 "지난해 말 PBR은 0.26배로, 최근 주가의 반등에도 향후 존립이 어려운 수준의 저평가 영역에 여전히 놓여 있다는 점"이라며 "더욱이 올해 양호한 이익 증가 추세는 주가 재평가요인으로 작용할 수 있다"고 평가했다.

이어 "다만 올해 안에 내부등급법 도입 이후 늘어난 자본을 성장에만 사용한다면 배당 투자 매력도를 약화하는 요인이 될 수 있다"며 "향후 대출 증가율과 함께 배당성향 제고 여부에 대해 주목해 볼 필요가 있다"고 덧붙였다.