(자료=NH투자증권)

NH투자증권은 디앤씨미디어에 대해 18일 2차 판권 판매가 가능한 IP 가치 부각으로 기업가치 재평가가 가능할 전망이라며 투자의견 '매수', 목표주가 5만 원으로 상향 조정했다.

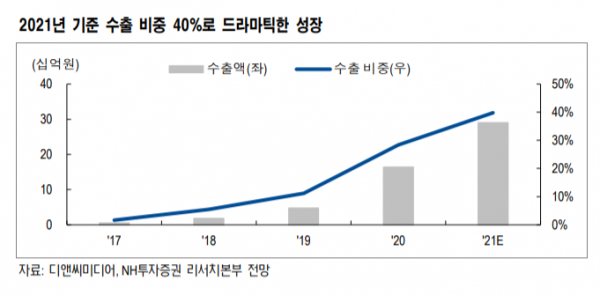

백준기 연구원은 "올해 매출액 전년 대비 26% 늘어난 728억 원, 영업이익은 37% 성장한 180억 원을 기록할 전망이다"며 "수출 비중 상승에 따라 이익률 제고 효과가 나타나기 때문이다"고 설명했다.

이미 일본에서는 ‘나 혼자만 레벨업’을 포함한 주요 IP 매출이 빠르게 성장하고 있다. 일본의 전체 만화 시장 규모는 한국의 5배 이상으로 웹툰 시장 성장 여력도 크다.

백 연구원은 "주요 고객사 픽코마(카카오 일본 웹툰 플랫폼)는 일본 내 1위 플랫폼 기업으로 자리매김했다"며 "픽코마의 올해 거래대금(GMV)는 9000억 원 대로 예상돼 디앤씨미디어 등 콘텐츠 공급 기업에 주목해야 한다"고 설명했다.

이어 "북미 웹툰 플랫폼인 타파스미디어는 카카오의 투자를 받았고, 카카오페이지 및 픽코마와 거래하는 콘텐츠공급자(CP)들의 주요 공급채널로 자리매김할 전망이다"며 "디앤씨미디어는 올해 픽코마의 고성장, 북미 웹툰 시장 성장에 따른 수혜를 누릴 것으로 보인다"고 덧붙였다.