(하나금융투자)

하나금융투자는 18일 리노공업에 대해 1분기 예상 매출액은 사상 처음으로 600억 원 대를 기록할 전망이라며 투자의견 ‘매수’, 목표주가 21만 원을 제시했다.

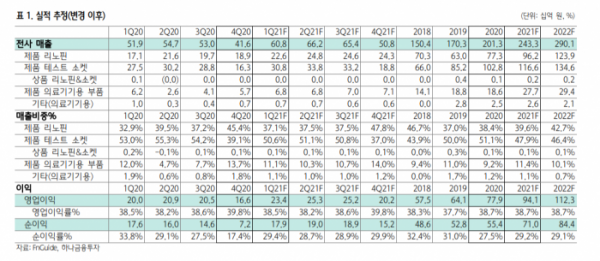

김경민 연구원은 “지난해 매출액은 전년 대비 18.2% 증가한 2014억 원, 영업이익은 21.4% 늘어난 779억 원을 기록했다”며 “5G 스마트폰용, 프로세서 내재화 연구 개발 수요로 소켓 출하가 견조하게 나타났다”고 분석했다.

김 연구원은 “리노공업의 실적 지표 중에서는 매출이 가장 중요하다”며 “영업이익률은 분기별로 크게 달라지지 않고, 순이익에 영향을 끼쳤던 외환 관련 손실은 영업력 및 기술력과는 무관한 이슈이기 때문이다”고 설명했다.

이어 “올해 1분기 매출액은 사상 처음으로 600억 원을 상회할 것이라는 시각을 유지하며, 분기별 매출은 계절성을 고려해 608억 원, 662억 원, 654억 원, 508억 원 수준으로 추정한다”며 “올해 예상 매출액은 2433억 원, 영업이익 941억 원 규모로 예상된다”고 덧붙였다.