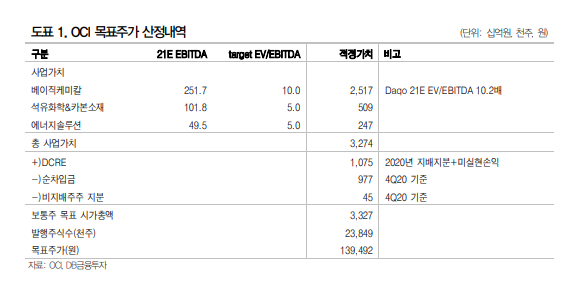

DB금융투자는 18일 OCI에 대해 "단기 시황과 중장기 시황 사이의 고민이 필요한 시점"이라며 목표주가를 기존 7만6000원에서 14만 원으로 상향했다. 투자의견은 '매수'를 유지했다.

한승재 DB금융투자 연구원은 "올해 1분기 영업이익은 전분기 대비 132% 증가한 764억 원으로 시장 전망치 562억 원을 크게 상회할 것"이라며 "GCL 4만8000톤 폭발사고로 인한 공급 차질, 중국 내수 수요 강세로 폴리실리콘 가격이 지난해 2분기 평균 6.4달러/kg에서 지난해 4분기 평균 10.2달러/kg, 올해 1분기 누적 12.9달러/kg으로 급등함에 따라 베이직케미칼 영업이익이 595억 원으로 전사 실적 개선을 이룰 것"이라고 전망했다.

한 연구원은 "화학&카본소재 역시 글로벌 공급 차질(미국 한파/일본 지진 등)에 힘입은 제품가격 급등 영향으로 2018년 3분기 이후 분기 최대 실적이 예상된다"며 "다만 추가 급등은 태양광 발전 경쟁력 저하로 이어질 것이라고 분석했다.

그는 "폴리실리콘 업체들의 상대적인 호실적이 이어지고 있는 한편 셀/모듈 업체들은 원부자재 급등 영향으로 실적이 부진하다"며 "폴리실리콘의 추가 상승은 발전 경쟁력 약화로 이어질 수 밖에 없는 상황이며 GW환산 기준 폴리실리콘 생산능력은 2022년 210GW에서 2023년 240GW로 확대되기에 지금의 타이트한 수급은 보다 완화될 가능성이 높다"고 내다봤다.