17일 금융정보업체 에프앤가이드에 따르면 올해 1분기 시장 컨센서스(3개 기관 이상 추정치 제시)가 형성된 상장사 213곳의 영업이익 추정치는 40조7658억 원으로 지난 해 1분기의 22조2727억 원보다 83.03%나 늘어날 것으로 예상됐다.

213곳의 상장사 중 지난 해 1분기보다 실적이 개선될 것으로 예상되는 곳은 174개 사로 비교대상의 81.69%가 실적이 나아질 것으로 보인다.

세부적으로 보면 지난 해 대규모 적자를 기록했던 LG디스플레이, SK이노베이션, S-Oil, 대한항공, 한국금융지주, SK 등의 흑자전환이 예상되고 호텔신라, 삼성중공업, CJ CGV, 제주항공 등도 적자 폭이 줄어들 것으로 전망된다.

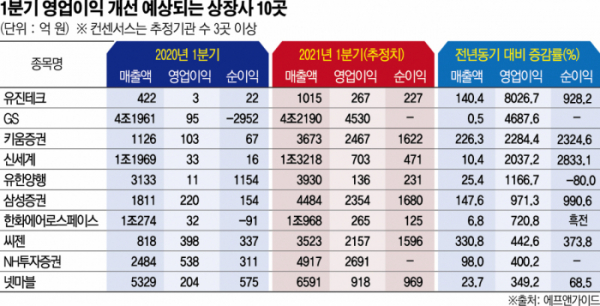

GS가 지난 해 1분기 영업이익 95억 원에서 올해 4530억 원으로 무려 4687%의 영업이익 개선이 점쳐지고 키움증권(2284.4%), 신세계(2037.2%), 유한양행(1166.7%), 삼성증권(971.3%) 등도 영업이익이 크게 나아질 것으로 예상된다.

이 외에도 한화에어로스페이스(720.8%), 씨젠(442.6%), NH투자증권(400.2%), 넷마블(349.2%) 등의 실적 개선도 확실할 것으로 보인다. 업종별로는 금융지주와 제철, 해운, 건설, 필수소비재, 화학 등 경기민감업종의 실적도 일제히 전년 동기는 물론 전분기 대비 개선될 것으로 추정됐다.

국내 증시 대장주인 삼성전자 역시 지난 해 1분기 영업이익이 6조4473억 원을 기록한 가운데 올해 1분기는 지난 해보다 32.9% 늘어난 8조5662억 원이 예상되고 SK하이닉스도 지난 해 1분기보다 53.1% 늘어난 1조2250억 원이 점쳐지고 있다.

이처럼 상장사들의 실적 개선이 예상되고 있지만 지난 달부터 국내 증시는 금리향방에 따라 코스피지수가 출렁이는 롤러코스터 장세가 이어지고 있다. 증권업계에서는 국내 증시가 추세적으로 하락하지는 않을 것이라면서도 이럴 때일수록 기업 실적에 주목해야 한다는 의견을 내놓고 있다.

통상적으로 변동성이 높은 장세에서는 실적개선주들이 상대적으로 강세를 보일 가능성이 높다는 이유 때문이다.

이경수 하나금융투자 연구원은 “최근 금리 여건 때문에 저평가가 중요하지만 곧 다가올 1분기 실적도 알파(초과성과) 측면에서 매우 중요하다”면서 “알파 측면에서 가장 영향력이 높은 것은 1분기와 2분기 실적인데 결국 PER이 낮고 1분기 실적 추정치가 높은 종목군을 찾는다면 현재 변동성 장세에서 매우 강력한 버팀목이 될 것”이라고 설명했다.