(자료=하나금융투자)

하나금융투자는 티씨케이에 대해 17일 외국인 지분율 확대, 동종 업종 모멘텀으로 연초 대비 주가가 꾸준히 상승했다며 투자의견 '매수', 목표주가 20만 원으로 상향 조정했다.

티씨케이는 반도체 고단화, 미세화에 따라 까다로워지는 식각 공정에 필요한 실리콘 카바이드 링(Solid SiC ring)을 주로 공급한다. 주요 고객사는 미국의 식각 공정 장비 제조사며, 최종사용자(End user)는 메모리 반도체 고객사다.

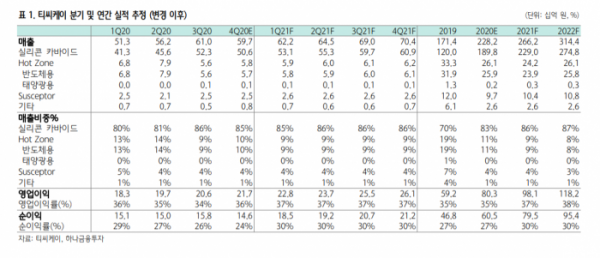

김경민 하나금융투자 연구원은 "이번 목표 주가 상향에는 실적 추정 상향 조정을 반영했다"며 "내년 예상 매출, 영업이익, 순이익 추정치를 3144억 원, 1182억 원, 954억 원으로 높였다"고 설명했다.

김 연구원은 "대외 환경이 가장 어려울 때에도 매출이 역성장하지 않았다"며 "최근 5년 동안 최대 위기는 2019년 무역분쟁과 낸드플래시(NAND Flash) 감산이었는데, 그런 상황에서도 2019년 매출이 1714억 원을 기록하며 전년 대비 증가했다"고 분석했다.

이어 "티씨케이의 목표 주가 산정 시 미국 식각 장비 공급사의 PER(주가수익비율)을 참고했다"며 "국내 동종업종에서 PER을 참고하기 어려울 정도로 이미 PER 수준이 높기 때문이다"고 덧붙였다.