하이투자증권은 16일 두산인프라코어에 대한 ‘매수’ 의견과 목표가 1만1000원을 유지한다고 밝혔다. 현재 주가는 분할 이슈로 저평가되어 있다고 분석했다.

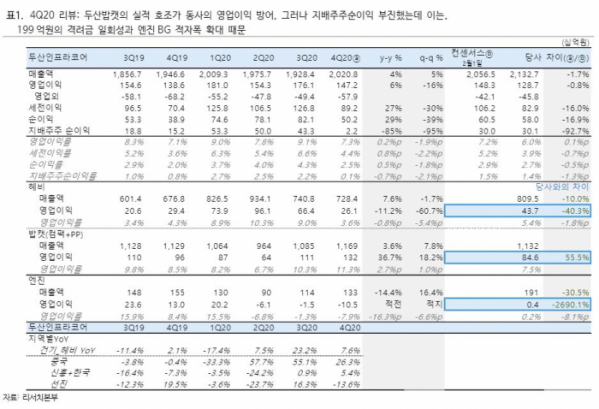

최강식 하이투자증권 연구원은 “4분기 실적은 밥캣이 좋아 영업이익은 컨센에 부합했지만, 격려금 199억 원을 감안하면 서프라이즈”라면서 “지배주주 순이익은 저조했는데, 엔진BG가 발전 엔진 침체로 큰 폭 적자를 시현했기 때문”이라고 말했다.

현대중공업지주로 매각이 결정된 상황에서 밥캣을 제외한 가이던스만 추려보면, 매출은 4조3000억 원, 영업이익은 3000억 원이 될 것으로 내다봤다.

최 연구원은 “이미 중국시장이 2월까지 전년 대비 201% 성장하고 있어, 하반기 지난해보다 성장폭이 둔화하더라도 중국에서의 23% 성장목표의 달성 가능성이 높아지고 있다”고 분석했다.

중국시장의 피크아웃사태는 우려할 상황이 아니라고 강조했다. 두산인프라코어는 2011년 피크아웃때와 달리 △장비 가동률 체크 △보수적 판매정책 △매출 건전성 확보 등을 유지하고 있기 때문이다.

최 연구원은 “중국의 티어(Tier)4 엔진 규제가 2022년 12월로 결정되면서 2022년 가을까지도 선주문 수요가 꾸준할 것으로 예상한다”면서 “피크아웃 걱정은 1년 반 후에나 하면 된다”고 말했다.

두산인프라코어의 매수 적기는 거래정지 전으로 판단했다. 분할상장 이슈 때문에 회사 주가가 저평가되고 있다는 판단에서다.

최 연구원은 “두산인프라코어는 두산밥캣 지분 51.1%를 보유한 투자회사와 헤지 BG와 엔진 BG의 사업회사로 분할되고, 두산인프라코어투자회사는 두산중공업과 합병된다”면서 “지금 두산인프라코어 주주는 향후 두산인프라코어 주식과 두산중공업주식을 4대 6 정도로 가지게 된다는 점이 건설기계에만 투자하고 싶은 투자자들을 망설이게 하고 있다”고 말했다.

이어 “그러나 그만큼 할인 중이어서 분할 상장되어 거래되는 순간 두산인프라코어(사업회사)는 갭상승을 하고, 풍력의 두산중공업도 2020년의 흥분을 가라앉히며 주가가 조정받아 큰 피해는 없을 것”이라고 전망했다.