▲자료제공=현대차증권

현대차증권은 동국제강이 올해 철근 수요 증가와 냉연류 가격 인상으로 실적 개선이 지속될 것으로 예상해 목표주가를 기존 9100원에서 1만2400원으로 상향 조정하고, 투자의견 매수를 유지했다.

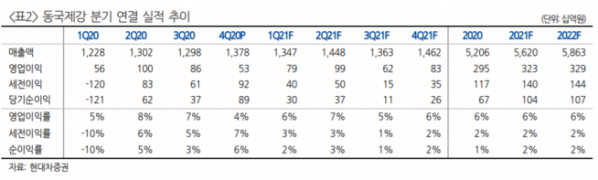

10일 현대차증권은 동국제강이 1분기 매출액 1조3466억 원, 영업이익 793억 원을 기록할 것으로 예상했다. 영업이익은 전년 동기 대비 41%, 전분기 대비 49% 늘어난 수치다.

박현욱 현대차증권 연구원은 “실적 개선은 냉연 부문의 호조가 예상되기 때문”이라며 “가전 등 전방산업 수요 증가와 냉연과 절연의 스프레드가 확대되고 있다”고 말했다.

현대차증권은 2분기에 동국제강이 철근 수요 증가와 성수기 효과까지 가세해 영업이익이 990억 원을 기록, 전분기 대비 25% 증가할 것으로 예상했다.

박 연구원은 “올해 국내 냉연류 수요는 전년대비 3% 증가할 것으로 예상되며 2월과 3월 가격 인상폭이 확대되면서 2분기에도 실적 호조가 기대된다”며 ”철근은 철스크랩 가격 상승에 따른 분기 실적의 변동성은 크겠지만 수요가 증가하는 점을 고려하면 연간 이익이 증가할 것”이라고 전망했다.