은행 ‘현장 검거’ 세칙에도 적금계좌 해당 안돼

“법 잘 아는 미꾸라지”…소송하면 배보다 배꼽 커

“구매할게요. 계좌 알려주세요(피해자)” “ㄱ은행 xxxxxx-xx-xxxxxx 30만 원 입금해주시고 주소와 성함 부탁드려요. 당일 발송해드릴게요(A씨)”

인터넷 중고 거래 사이트인 중고나라에서 사기범죄 가해자인 A씨와 피해자 주고 받은 대화 내용이다. A씨는 허위로 물품 판매 글을 올리고, 이 글에 속아 연락한 피해자들에게 물품 판매 대금을 갈취한 행태를 일삼았다. 피해자는 A씨의 말을 믿고 기다렸지만 이후 구매한 물건은 커녕 A씨의 연락마저 받을 수 없었다. A, B, C씨에게 같은 수법으로 당한 카카오톡 단체대화방에는 90여 명의 피해자가 모여있다. 피해자들이 이들에게 송금한 금액을 인증해 합산한 결과 피해 금액은 4000만 원이 넘었다. 법과 제도의 맞설 만능 무기 ‘적금통장’을 내세운 이들의 수법에 금융권 관계자도 혀를 내둘렀다.

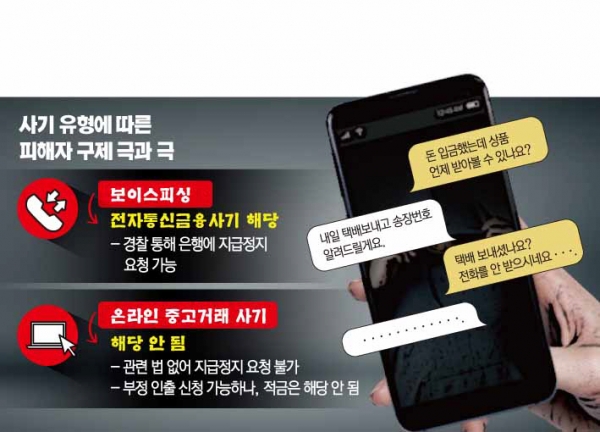

온라인 거래는 ‘전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법(이하 통신사기피해환급법)‘을 적용받지 않는다. 이 법은 보이스피싱을 막기 위해 만들어져 재화의 공급 또는 용역의 제공을 가장한 행위를 ’전자통신금융사기‘로 인정하지 않기 때문이다. 통신사기피해환급법 제2조 2항은 ’전기통신금융사기란 재화의 공급 또는 용역의 제공 등을 가장한 행위는 제외한다‘고 규정하고 있다.

피해자들이 이런 사기를 당한 뒤 통신사기피해환급법 외에 기댈 방법은 경찰을 통해 은행에 사기 의심 계좌에 대한 부정 인출 등록을 요청하는 것이다. 하지만 통신사기피해환급법을 근거로 지급 정지 신청하는 게 아니기 때문에 해당 은행에서 받아들일 가능성은 작다. 특히 일반적인 예금이 아닌 적금을 이용해 지급 정지될 가능성은 더 희박하다.

은행은 경찰청에서 범죄 내용, 계좌번호 등을 기재한 문서를 받아 이를 토대로 특정 계좌의 부정 인출 등록을 결정한다. 이는 법에 근거한 것이 아닌 경찰청과의 사이버ㆍ금융범죄 예방 등에 관한 업무협약에 근거한 것이다. ’계좌 부정사용범 현장검거체제 업무 시행세칙‘에 따르면 적용 대상은 경찰관서장이 적법한 절차에 따라 은행에 의뢰한 계좌로 보통예금, 저축예금, 자유저축, 가계종합, 기업자유예금 등이다. 적금은 대상이 아니다.

은행이 사기 가능성이 큰 적금 계좌를 발견했더라도 지급 통제 결정할 때 따는 모든 리스크는 은행이 부담한다. 계좌 부정사용범 현장검거체제 업무 시행세칙의 대상에 적금은 포함되기 않기 때문이다. 이처럼 사기꾼이 적금으로 온라인 거래 사기를 행하더라도 은행이 나서기 쉽지 않은 구조다. ㄱ은행 관계자는 “법을 잘 아는 사람이 저지른 범죄 같다”고 말했다. 은행이 처리하기 쉽지 않은 ’적금‘을 이용해 법과 제도의 맹점을 약삭빠르게 이용했다는 의미다.

법과 제도로는 A, B, C씨의 범행을 막지 못할 뿐만 아니라 피해자 구제도 힘들다. 중고 거래 사기는 대부분 소액이라 피해자가 형사 고소 시 법원이 사기범에게 벌금 등만 부과하는 약식명령을 내리기 때문이다. 형법 347조 1항에 따르면 사기죄는 10년 이하의 징역 또는 2000만 원 이하의 벌금을 받는다. 법원이 약식명령을 결정하면 피해자는 사기범에 대해 배상명령을 신청할 수 없다.

민사 소송도 돈을 돌려받기 힘든 것은 마찬가지다. 소액 사기의 경우 민사 소송을 하는 데 드는 소송비용과 시간에 비해 돌려받을 수 있는 돈이 적다. 돈과 시간을 들여 민사소송에서 이겼다고 해도 사기범의 명의로 된 재산이 없으면 피해자는 돈을 돌려받을 수 없는 게 현실이다.