DB금융투자는 5일 클리오에 대해 "온라인과 수출에서의 성장과 이너뷰티 시장 진출을 통해 모멘텀을 회복해 나갈 것"이라며 투자의견 '매수'와 목표주가 2만4000원을 유지했다.

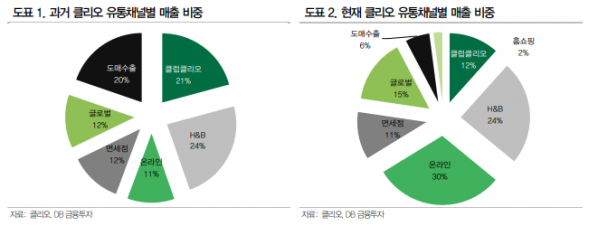

박현진 DB금융투자 연구원은 "오프라인 채널 매출 회복세가 더딘 가운데 H&B채널이나 수출에서의 온라인 채널 비중이 높아지는 추세가 지속되고 있다"며 "힐링버드가 H&B 채널 내 400여개 매장 신규 입점으로 매출 볼륨 증대가 예상되며 이밖에 M사나 B사 등 특수 온라인 채널 입점도 예상돼 온라인 채널 내 트래픽 유도의 통로가 다양해지는 점이 긍정적"이라고 설명했다.

박 연구원은 "기존 일본 위주의 수출에서 중국향 수출 물량이 꾸준히 증가하고 있으며, 아마존에서의 판매도 호조를 보이면서 미국향 수출 실적도 분기별 증가 추세가 뚜렷하다"며 "페리페라가 아마존 립 제품 카테고리에서 우수한 성과를 내고 있으며, 중국 역직구 채널을 비롯한 중국 내 온/오프라인 수요가 해외 수출 실적에 기여하는 것으로 파악된다"고 분석했다.

그는 "이외에도 3월 중 이너뷰티 브랜드 출시가 예상되어 온라인 채널 위주의 대형 이커머스 채널 대응이 용이해질 수 있다"며 "직영 오프라인 채널과 관련한 고정비 부담을 축소해나가는 작업이 막바지에 있고, 온라인이나 수출 등에서의 채널 의존도가 높아지는 양상으로 가고 있어 올해 영업이익률 7% 달성에 무리가 없다"고 전망했다.

이어 "단기 밸류에이션 부담이 다소 있으나 중장기 실적 턴어라운드 기조가 명확하다고 보여져 목표주가와 매수 관점을 유지한다"고 덧붙였다.