(자료=신한금융투자)

신한금융투자는 SK하이닉스에 대해 5일 실적 기대치가 가파르게 상승하면서 주가도 우상향을 지속할 전망이라며 투자의견 '매수', 목표주가 20만 원으로 상향 조정했다.

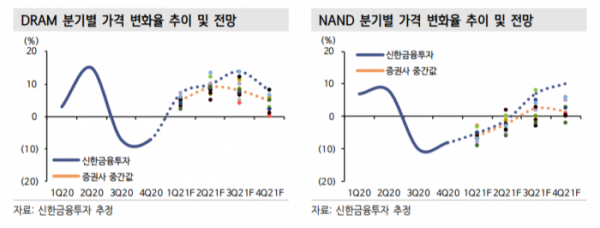

최도연 연구원은 "DRAM 현물가(8Gb 2400Mbps)는 저점 대비 75% 상승했는데, 재고자산 회전율은 지난 사이클 상단의 44%에 불과하다"며 "DRAM 고정가 상승 여력이 많이 남아있다는 증거로 해석한다"고 설명했다.

최 연구원은 "서버 수요가 바닥을 확인했고, 모바일과 PC 수요는 강세를 보이고 있다"며 "올해 2분기부터 DDR5 전환이 개시되면, 공급제약과 가격 프리미엄 효과로 인해 DRAM ASP 상승 폭이 예상치를 웃돌 가능성이 크다"고 내다봤다.

이어 "NAND도 턴어라운드 시그널이 발생했는데, 2분기 반등을 시작하고 3분기부터 강하게 상승할 전망이다"며 "NAND 업체들이 업황 회복에 주력할 시점이며, NAND 투자는 업황 회복을 확인할 2022년께 급증할 전망이다"고 설명했다.

그는 "이번 상승 사이클의 실적 고점은 2022년 2분기로 예상한다"며 "투자포인트는 △1분기부터 실적 급증 구간 진입 △2022년 사상 최대 실적 기대감 △NAND 턴어라운드 구간에서 재평가(인텔 인수 효과) 기회 등이다"고 덧붙였다.