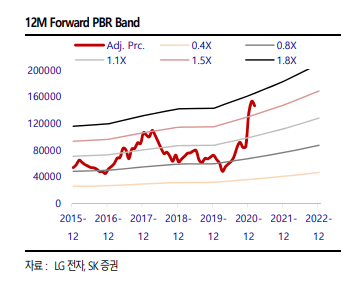

SK증권은 3일 LG전자에 대해 "확고한 사업부 재편 의지로 투자 매력이 부각된다"며 투자의견 '매수'와 목표주가 20만 원을 유지했다.

이동주 SK증권 연구원은 "2015년 이후 연간 평균 8300억 원 수준 적자를 낸 MC 부문 구체적인 방향성은 상반기 중 정해질 것"이라며 "대상 업체와 방식에 대해서는 예상하기는 힘드나 모바일 통신 부문에서의 IP 그리고 하이엔드 급 라인 양산 설비 등은 스마트폰 제조사 이외에도 글로벌 ICT 업체가 관심을 가지기에 충분하다"고 설명했다.

이 연구원은 "올 1분기 실적은 매출액 17조1553억 원, 영업이익 1조 원으로 지난해 같은 기간보다 각각 16.5%, -8.2% 늘 것으로 추정한다"며 "위생 가전 및 신가전 성장으로 HA가 전사 실적을 주도할 것"이라고 전망했다.

그는 "최근 MC 재편 차질 우려로 주가 조정을 매수 기회로 활용할 필요가 있다"며 "HE, HA, MC 사업 가치 합산만으로도 시가총액 29조 원을 설명할 수 있다. VS본부는 추가적인 주가 업사이드의 핵심으로 2021년 EBITDA 기준으로 최소 5조 원의 가치가 확보되며 성장 속도에 따라서 향후 추가적인 리레이팅 여지도 충분하다"고 내다봤다.