NH투자증권은 2일 지주회사 한화에 대한 목표가를 4만 원으로 유지한다고 밝혔다. KTB투자증권은 3만4000원, 유안타증권은 4만5000원으로 목표주가를 상향 조정했다. 다만, 주가 상승을 위해서는 부진했던 지난해 4분기 실적을 뛰어넘는 성장세를 증명해야 한다고 전망했다.

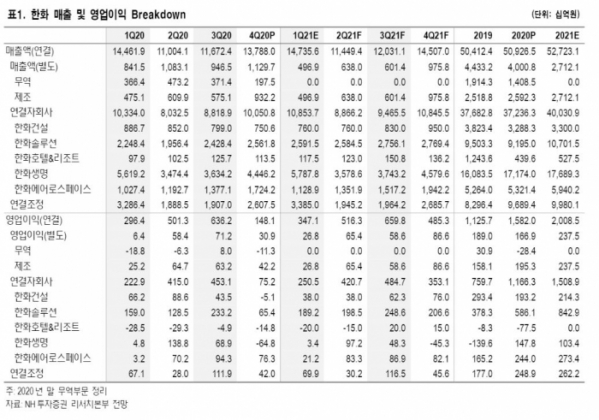

한화의 4분기 연결 매출액과 영업이익은 각각 13조7880억 원, 1481억 원으로 전년 대비 8%, 29% 증가했다. 이는 증권업계 추정치를 하회한 수준이다.

김동양 NH투자증권 연구원은 “별도 영업이익(309억 원)은 무역부문 구조조정 관련 일회성 비용 약 300억 원을 반영했고, 이라크 주택사업 중단 지속 영향에 영업성 판관비, 하자보수 충당금 등 일회성 비용 약 300억 원으로 한화건설에 영업손실(-51억 원)이 발생했기 때문”이라면서 “일회성 비용 소멸로 1분기 연결 영업이익은 347억 원으로 개선될 것으로 보인다”고 말했다.

김 연구원은 “2021년 연결 영업이익은 27% 성장한 2조85억 원을 예상한다”라면서 “태양광, 수소 등 신재생에너지 사업과 우주사업으로 신사업 포트폴리오 강화 진행 중이며, 손자회사 한화종합화학 상장에 따른 가치부각도 기대된다”고 말했다.

유안타증권 역시 한화의 그린뉴딜과 우주항공의 비전을 주목했다.

최남곤 유안타증권 연구원은 “한화의 순자산가치(NAV)는 3조4000억 원 수준으로, 할인율은 약 40%다”면서 “주요 자회사를 중심으로 그린 뉴딜(태양광, 수소) 테마에 대응할 수 있는 포트폴리오를 구축한 대표 지주사로 평가된다는 점, 디펜스케이에 매각을 완료하면서 ESG(환경ㆍ사회ㆍ지배구조) 환경 변화에 발 빠르게 대처하고 있다는 점, 이동형(OTMㆍon the move) 위성통신 단말 개발에 나서는 등 우주 항공 분야에서 적극적 행보를 보인다는 점에서 주가 밸류에이션(가치) 괴리율을 좁힐 것으로 보인다”고 내다봤다.

KTB투자증권은 한화의 주가 상승은 올 1분기 실적 반등을 확인해야 한다고 전망했다.

김한이 KTB투자증권 연구원은 “목표가 상향은 목표 할인율을 58%로 하향한 결과”라면서 “자체사업 실적이 올해 지연된 매출 인식되며 전년도를 기점으로 바닥을 지날 것이라는 기대를 반영했다”고 말했다.

이어 김 연구원은 “회복 기대된다고 제시되었던 자체사업 제조부문 실적 회복이 아직 더딘 상황”이라면서 “사업 특성상 수주잔고 등 공시되지 않아서 올해 분기실적에서 개선이 확인될 때 개별종목으로서의 반등이 가능할 것”이라고 전망했다.