한화에어로스페이스가 4분기 시장 기대치를 웃도는 호실적을 발표했다. 신규 위성 사업에 대한 기대감이 커지며 증권가에서도 목표치를 높이고 있다.

신한금융투자는 한화에어로스페이스에 대해 2일 올해도 안정적 이익 성장이 이어질 전망이라며 투자의견 '매수' 유지, 목표주가는 4만8000원으로 상향 조정했다.

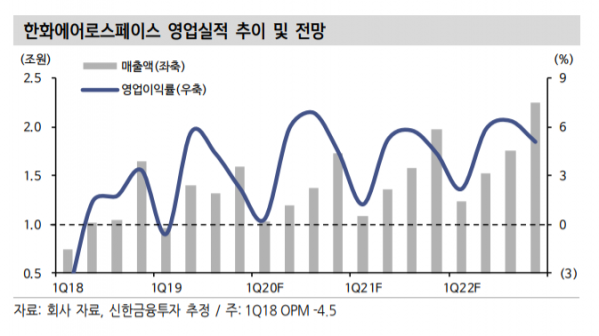

황어연 연구원은 "4분기 매출액은 전년 동기 대비 7.9% 성장한 1조7000억 원, 영업이익은 117.1% 늘어난 762억 원으로 시장기대치를 웃돌았다"며 "코로나19에 따른 GTF 엔진 출하량 감소로 200억 원이 비용이 환급됐고, 글로벌 항공기 인도대수 증가로 LTA(장기공급계약) 매출액이 반등했다"고 분석했다.

황 연구원은 "올해 매출액은 전년 대비 12.8% 증가한 6조 원, 영업이익은 6.7% 즐어난 2604억 원을 예상한다"며 "테크윈, 파워시스템, 정밀기계는 글로벌 경기 회복, 백신 보급에 따른 사업 정상화로 회복이 이어질 전망이다"고 내다봤다.

그는 "연말에는 방산 관련 해외 수주 모멘텀도 있다"면서도 "단기 주가는 최근 금리 상승, 버진오빗 발사 연기에 따른 우주 관련 종목 조정으로 변동성이 확대될 수 있다"고 덧붙였다.

김지산 키움증권 연구원도 목표가 4만5000원으로 높이며 "위성 사업에 대한 적극적 행보와 잠재적 성장 가능성을 주목해야 한다"며 "쎄트렉아이 지분 인수를 계기로 쎄트렉아이와 한화시스템이 위성본체, 위성탑 재체, 지상체 역량을, 한화에어로스페이스와 한화시스템이 발사체 역량을 보유하게 돼 계열사간 시너지 효과가 기대된다"고 덧붙였다.