신한금융투자는 26일 이지홀딩스에 대한 ‘매수’ 의견과 목표주가 6100원을 유지한다고 밝혔다.

홍세종 신한금융투자 연구위원은 “사료의 안정적인 이익 창출, 상승세가 기대되는 양돈과 육계 시세, 여전히 매력적인 밸류에이션(PBR 0.5배)을 근거로 매수 관점을 유지한다”고 말했다.

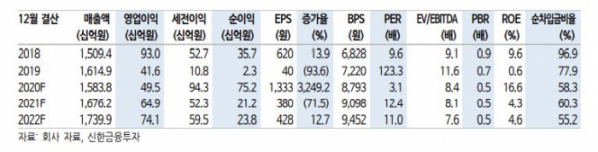

신한금융투자가 전망하는 올해 이지홀딩스 연결 매출액은 전년 대비 5.8% 증가한 1조7000억 원, 영업이익은 31.1% 늘어난 649억 원이다.

홍 연구위원은 올해 실적에 대해서 “곡물가 상승에 따른 사료 가격 상승이 50% 이상 돈가로 전가될 수 있고, 육계 시세가 전년 대비 상대적으로 높은 수준을 유지한다고 추정했다”면서 “사료는 불확실성이 거의 없다”고 판단했다.

특히 올해 사료 부문 영업이익은 이지바이오 편출에도 전년 대비 7.9% 증가한 438억 원이 예상된다는 판단이다.