올해 유한양행은 렉라자(레이저티닙)의 해외 진출을 비롯해 신종 코로나바이러스 감염증(코로나19) 치료제, 만성 두드러기 치료제 등 다양한 파이프라인 임상이 진행되어 있다. 이에 대해 유안타증권은 7만6000원, 삼성증권은 8만 원을 목표주가로 제시했다.

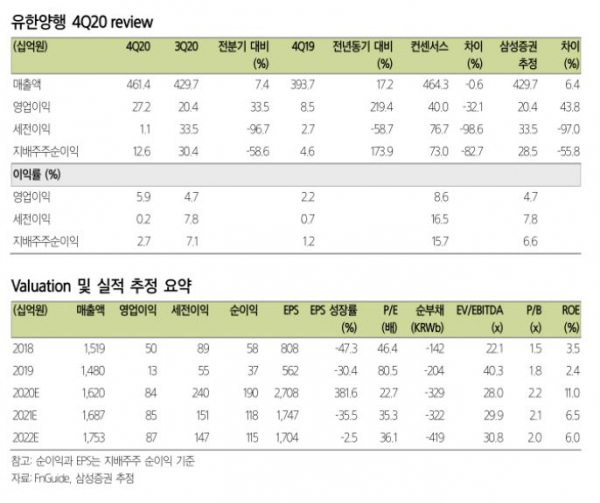

서미화 유안타증권 연구원은 “유한양행의 지난해 4분기 영업이익은 컨센서스(400억 원) 대비 32.2% 하회한 272억 원을 기록했지만, 유한양행 별도 기준 이익은 428억 원으로 분기 최고 이익을 시현했다”면서 “자회사 유한화학에서 C형 간염치료제 손상처리 비용이 발생하면서 약 95억 원의 적자를 기록한 영향이 크게 나타났다”고 설명했다.

올해 유한양행의 폐암치료제인 렉라자는 하반기 국내 처방이 예상되는 가운데 글로벌 단독 및 병용 임상 3상도 진행 중이다.

서 연구원은 “전문의약품(ETC)는 약 11.2%, 온라인 및 프로바이오틱스 신제품 출시로 일반의약품(OTC)는 47% 성장이 예상된다”면서 “생활용품 성장이 이어지고, 자회사 유한화학 및 애드파마의 흑자전환도 기대된다”고 말했다.

또 “기존에 집중했던 항암제ㆍ대사질환 치료제에서 CNS계열 치료제 개발에 집중하고, 상업화 임상 단계의 파이프라인 도입에 따라 회사의 가치는 더욱 높아질 전망“이라고 덧붙였다.

서근희 삼성증권 연구원 역시 “전 사업부 고른 성장과 예정된 마일스톤 수취를 반영하여 매출 전망 상향하고, 파이프라인 임상 진행에 따른 연구·개발 비용 증가로 이익 전망은 유지한다”고 말했다.