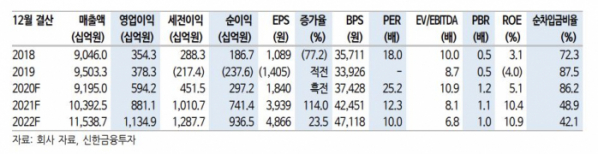

신한금융투자는 24일 한화솔루션에 대한 투자의견을 ‘매수’, 목표가를 7만 원으로 유지한다고 밝혔다. 태양광 사업의 본격적인 성장세가 기대된다는 판단 때문이다.

이진명 신한금융투자 연구원은 “최근 태양광 사업의 명확한 방향성 제시에도 실적 부진으로 투자 심리가 약화됐다”면서 “올 1분기를 끝으로 태양광 수익성은 점차 개선될 전망이며 중장기 실적 기대감도 확대된다”고 말했다.

신한금융투자가 전망하는 한화솔루션의 2025년 태양광 매출과 이익 비중은 각각 57%(2020년 40%), 54%(2020년 32%)다.

이 연구원은 “향후 태양광이 핵심 사업으로 자리 잡으며 글로벌 경쟁사와의 밸류에이션(가치) 격차는 축소될 것”이라고 전망했다.

올 상반기 실적은 케미칼이, 하반기는 태양광이 성장을 견인할 것으로 예상했다. 특히 태양광 사업은 △차세대 고효율 모듈 △다운스트림(발전소) 확대 △VPP 기반 분산발전 등으로 성장세를 지속할 것으로 내다봤다.

이 연구원은 “1분기 케미칼 영업이익률은 18.9%, 2분기에도 17.2%의 높은 수익성이 이어질 것”이라면서 “태양광은 2분기부터 증설에 따른 원재료 가격 하향 안정화로 원가 부담이 완화될 것”이라고 말했다.

이어 그는 ”태양광 영업이익률은 1분기 1.2%에서 4분기 7.8%로 개선될 것“이라면서 “ 매출 규모는 2025년 2조4000억 원(2021년 2000억 원 예상) 수준으로 고성장이 예상되고, 올해 손익분기점(BEP) 달성이 기대된다“고 판단했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)