▲자료제공=하이투자증권

하이투자증권은 한솔케미칼이 올해 사상 최대 영업이익을 거둘 것으로 전망하며 목표주가를 기존 27만 원에서 30만 원으로 ‘상향’ 조정하고, 투자의견 매수를 유지했다.

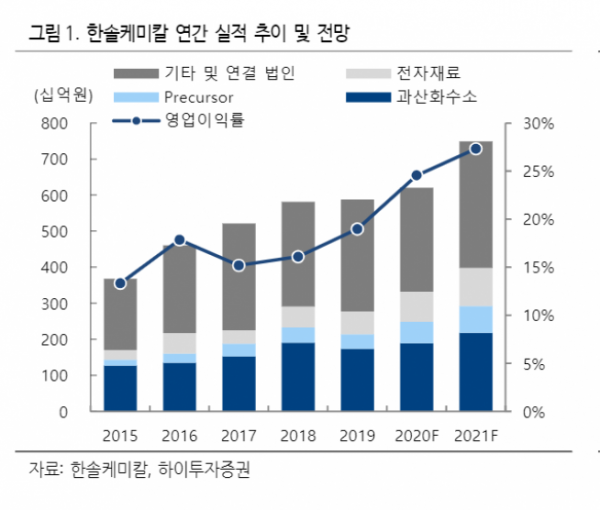

22일 하이투자증권은 올해 한솔케미칼이 매출액 7470억 원, 영업이익 2040억 원을 기록할 것이라고 전망했다. 전년 대비 매출액은 21%, 영업이익은 34% 늘어난 수치다.

정원석 하이투자증권 연구원은 “지난해부터 수익성이 높은 이차전지 바인더, 반도체용 과산화수소, QD(퀀텀닷) 소재 등의 이익 기여도가 높아지고 있다”며 “연결 자회사인 테이팩스도 OCA, 이차전지 테이프 등의 판매 확대로 뚜렷한 실적 개선세가 나타나고 있기 때문”이라고 분석했다.

이어 정 연구원은 “올해도 케미칼 소재 출하는 전방 반도체, 디스플레이 수요가 견조한 가운데 삼성전자 P2, 시안, SK하이닉스 M16 라인 가동 효과로 점진적인 매출 성장세를 나타낼 것”이라고 전망했다.

특히 정 연구원은 QD소재 부문의 실적 성장을 기대했다. 그는 “언론에 따르면 삼성전자와 삼성디스플레이가 함께 내년부터 QD-OLED TV를 출시할 것으로 알려졌다”며 “기존 삼성전자 QLED LCD TV에 적용중인 QD시트 방식 대비 QD소재 사용량이 크게 증가할 수 있어 이를 독점 공급 중인 한솔케미칼의 전자재료 부문 실적 성장 여력이 더욱 커질 것”이라고 내다봤다.