DB금융투자는 18일 피에스케이에 대해 "글로벌 반도체 투자 확대에 따른 기존 장비 공급 증가가 기대된다"며 목표주가를 기존 4만6000원에서 5만 원으로 상향했다. 투자의견은 '매수'를 유지했다.

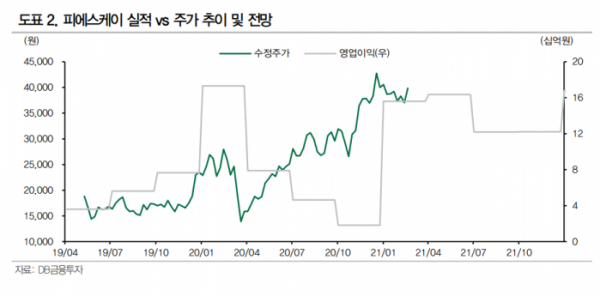

어규진 DB금융투자 연구원은 "피에스케이의 4분기 매출액은 전년 동기 대비 26.5% 증가한 738억 원으로 기대치를 뛰어넘었으나 수익성의 경우 같은 기간 영업이익은 60.6% 감소한 18억 원으로 부진했다"며 "4분기 삼성전자 향 장비 공급이 지속하는 상황에서 중화권 고객 반도체 장비 주문이 증가하며 매출액은 성장했지만, 연말 인센티브 지급 및 신규 장비 연구개발 비용 등 판관비가 증가하며 수익성은 부진했다"고 설명했다.

어 연구원은 "올해 성장 포인트는 4가지"라며 "기존 PR Strip 및 Dry Cleaning 장비는 △국내 메모리 투자 증가에 따른 장비 수주 증가 속에 △PR Strip 장비의 파운드리 비중 확대와 미국, 중국 등으로의 고객사 확대가 기대된다. △신규 장비 New hardmask Strip 장비는 더블 스태킹 3D NAND 개발에 따른 미국 중심의 공급 증가가 △Edge Clean 장비는 국내 메모리 업체향 장비 공급이 본격화될 것"이라고 내다봤다.

그는 "올해 연간 실적은 매출액이 16.8% 늘어난 3105억 원, 영업이익은 78% 증가한 564억 원으로 호실적이 기대된다"며 "또한 비메모리 고객 확대에 따른 중장기적으로 안정적인 실적 성장이 전망된다"고 분석했다.