최근 우주산업에 대한 투자자들의 기대감이 커지면서 한국항공우주 주가도 지난 40일간 53% 급등했다. 증권가에서는 아직 실적이 뒷받침되지 않아 기대치를 낮춰야 한다고 권고했다.

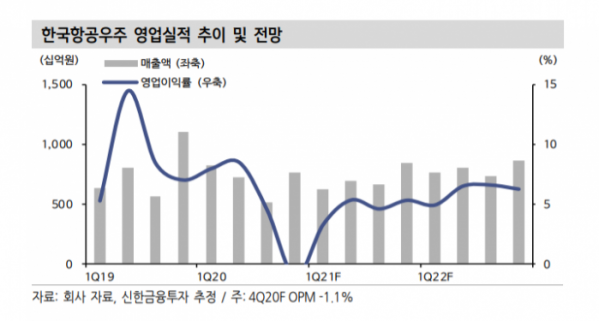

한국항공우주는 4분기 매출액이 전년 동기 대비 30.5% 감소한 7686억 원, 영업손실 83억 원으로 적자전환했다. 실적 부진의 이유로는 원ㆍ달러 환율 4.9% 하락, 기체부품 매출 감소 확대, LCH 관련 일회성 비용 등이 제시됐다.

15일 황어연 신한금융투자 연구원은 투자의견 ‘매수’, 목표주가 4만4000원으로 상향 조정하며 “올해 매출액은 전년 대비 0.3% 감소한 2조8000억 원, 영업이익은 5.9% 감소한 1336억 원을 전망한다”며 “보잉ㆍ에어버스 기체부품 사업 안정화로 실적 턴어라운드에 대한 가시성은 확보했다”고 분석했다.

김홍균 DB금융투자 연구원은 투자의견 ‘유지’, 목표주가 3만7000원을 제시하며 “신규수주 부문 중 특히 기체부품 분야는 매출 인식까지 장기간 시일이 요구된다”며 “단기적으로는 매출, 수익성 측면에서 둔화를 피하기 어렵고, 신규수주도 정체될 전망이다”고 설명했다.

한영수 삼성증권 연구원도 투자의견 ‘유지’, 목표주가 3만6000원을 제시하며 “올해 실적에 대해선 눈높이를 낮춰야 하는 상황이다”며 “수주의 계약기간 대부분 장기에 걸쳐있고, 단기 매출은 완제기 제작사들의 실제 구매주문(Purchase Order)으로 결정되기 때문이다”고 말했다.

한 연구원은 “수익성 정상화는 여전히 신종 코로나바이러스 감염증(코로나19) 영향 완화에 따른 항공업 전반의 회복이 필요하다”며 “미래사업 기대를 반영해도 상승여력은 제한적이고, 신사업의 이익 기여에 상당한 시일이 소요된다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)