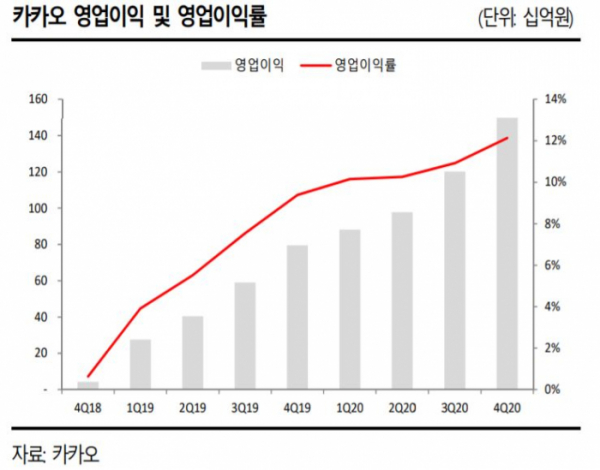

카카오는 지난해 연결기준 영업이익이 4560억4000만 원으로 전년 동기 대비 120.5% 증가했다고 9일 공시했다. 이 기간 매출액은 4조1567억 원으로 35.4% 늘었고, 순이익은 1670억7700만 원으로 흑자 전환했다. 영업이익률은 11% 수준이다.

지난해 4분기 영업이익은 1498억4300만 원, 매출액은 1조2350억 원으로 각각 88.3%와 45.7% 늘었다. 당기순손실은 2017억7300만 원으로 전년 동기 대비 54.3% 규모를 줄였다.

안재민 NH투자증권 연구원은 "플랫폼 회사가 수익화를 본격적으로 시작하면 영업이익 레버리지 효과가 얼마나 나타나는지를 제대로 보여주고 있다"면서 "놀라운 실적 성장세는 향후 몇 년간 지속될 전망"이라고 평가했다.

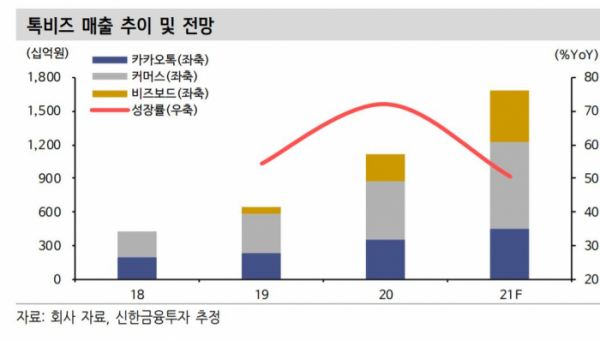

특히 톡비즈가 실적 개선을 이끌었다는 평가가 지배적이다. 톡비즈 부문을 포함한 플랫폼 부문의 매출은 전년 동기 대비 48% 증가한 6570억 원으로 집계됐다. 이중 톡비즈 매출은 63% 증가한 3603억 원을 기록했다. 지난해 코로나19 여파로 늘어난 비대면 수요에 카카오톡 광고와 선물하기 등 거래형 커머스 수요가 커진 결과로 풀이된다.

김민정 하이투자증권 연구원은 "비즈보드는 지난해 12월 일평균 매출이 10억 원까지 올랐다"면서 "비즈보드는 기존 광고 상품 대비 타겟 광고 투자수익(ROAS)이 450% 이상 높다. 양호한 광고 효율성 기반으로 인벤토리 사용률 및 단가가 동시 상승할 전망"이라고 설명했다.

김진구 KTB투자증권 연구원은 "이번 실적발표 컨퍼런스콜에서 가장 인상적이었던 점은 회사가 올해 톡비즈 사업부문 예상 매출 증가율 가이던스를 50%로 제시한 것"이라며 "현재 추이를 점검하였을 때 다소 공격적 수치로 보이지만 신규사업을 통해 성장을 견인하겠다는 매니지먼트 의지를 높게 평가한다"고 말했다.

카카오 주가도 강세를 이어갈 전망이다. 수익성 개선을 토대로 벨류에이션 부담을 완화할 뿐만 아니라 추가 상승 여력도 충분하다는 게 증권가 분석이다. 이날 하이투자증권은 목표주가를 63만 원으로, 삼성증권ㆍ이베스트투자증권ㆍNH투자증권 등도 60만 원으로 올렸다. 이 밖에도 신영증권은 기존 44만 원에서 55만 원으로, 신한금융투자는 53만 원에서 58만5000원 등으로 상향조정했다.

황현준 DB금융투자 연구원은 "주가 상승으로 현 주가는 20년 실적 기준 PER은 228배, 올해 예상치 기준은 70배로 밸류에이션 부담이 이어지고 있다. 하지만 올해에도 괄목할 실적 성장 및 보유 지분가치 상승 스토리가 지속 유효하다"면서 "주가 우상향 추세는 이어질 수 있을 것"이라고 판단했다.