(자료=삼성증권)

삼성증권은 10일 LS에 대해 풍력, 태양광 등 신재생 에너지 관련 수주 모멘텀이 기대된다며 투자의견 ‘매수’을 유지하며, 목표주가 9만1000원으로 상향 조정했다.

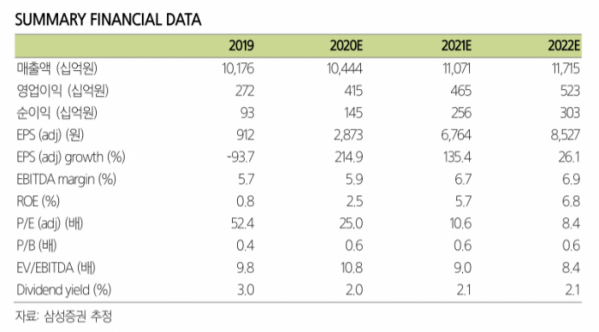

양일우 연구원은 “4분기 매출액, 영업이익은 각각 2조7900억 원, 영업이익은 1035억 원을 기록했고, 영업이익은 시장기대치를 밑돌았다”며 “신종 코로나바이러스 감염증(코로나19)으로 신재생 에너지 관련 프로젝트가 지연되면서 주요 자회사 영업부진이 이어졌다”고 분석했다.

양 연구원은 “계열사 LS아이앤디는 구리 가격에 대해 헷지를 하지 않고 있는데, 구리가격 상승에도 재고 평가이익은 거의 없었던 것으로 보인다”며 “구리 가격의 평가이익보다는 영업이익에 직접적으로 작용하는 구조인 것으로 추정된다”고 설명했다.

그는 “구리 가격이 톤당 1000달러 상승하면, LS아이앤디의 연간 매출액과 영업이익이 각각 1420억 원, 260억 원 증가하는 것으로 분석된다”며 “260억 원은 LS 지난해 영업이익의 6.3%에 해당하며, 구리 가격이 상승해 LS아이앤디의 1분기 실적도 양호할 전망이다”고 내다봤다.

이어 “코로나19로 인해 신재생 프로젝트를 늦췄지만, 동가가 높아지기도 했다”며 “LS아이앤디에 대해 보수적이었던 가정을 완화해 올해 EPS(주당순이익)을 높이고, 목표가도 상향 조정한다”고 덧붙였다.