(자료=신한금융투자)

신한금융투자는 3일 하나투어에 대해 4분기 영업적자를 지속했지만, 어려운 시기가 지나가면 시장점유율이 올라갈 가능성이 크다며 투자의견 '매수', 목표주가 7만5000원을 유지했다.

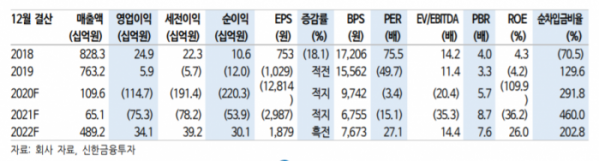

성준원 신한금융투자 연구원은 "4분기 매출액은 전년 동기 대비 94.5% 감소한 69억 원, 영업적자 255억 원으로 적자를 기록했다"며 "출국자가 거의 없었고 자회사 청산 등으로 매출이 급격히 줄어든 상황에서 인건비 감소 등으로 버티고 있는 상황이다"고 분석했다.

성 연구원은 "업계 최상위권 상장사인 하나투어, 모두투어는 과거 20년 선례를 볼 때 어려운 시기가 지나가면 시장점유율이 올라갈 가능성이 크다"며 "호텔 사업 중단, 해외 자회사(지사) 폐쇄, 면세점 철수, 기타 수많은 자회사 청산 등 다양한 영업 효율화가 진행되고 있다"고 설명했다.

그는 "코로나19 위기가 지나간 이후에는 시장점유율 상승, 온라인 아웃바운드 여행사업 집중, 비용 감소 등을 통한 이익률 개선을 기대할 수 있다"며 "산업과 기업의 구조조정 효과, 백신으로 인한 2022년 출국자 증가 기대감 등으로 주가는 점진적인 우상향 가능성이 높다"고 덧붙였다.