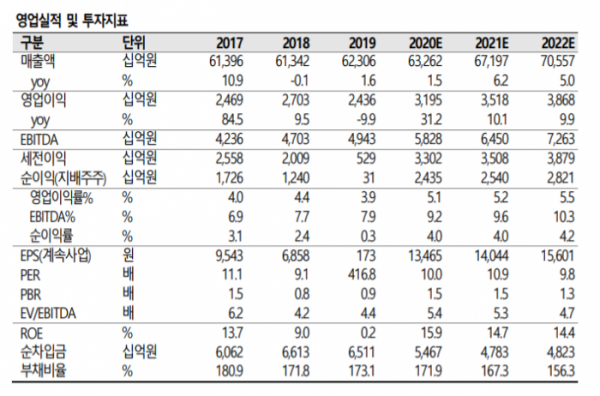

(자료=SK증권)

SK증권은 1일 LG에 대해 VS(Vehicle Components) 사업부 성장 속도에 따라 향후 추가적인 멀티플 상향 여지도 충분하다며 투자의견 ‘매수’를 제시하며 목표주가 20만 원으로 상향 조정했다.

이동주 연구원은 “4분기 매출액은 전년 동기 대비 16.9% 증가한 18조7808억 원, 영업이익은 538.7% 늘어난 6502억 원을 기록했다”며 “HE(Home Entertainment), HA(Home Appliance & Air Solution)사업부는 견조한 성장세를 보였지만, MC(Mobile Communications)는 프리미엄 제품 판매 부진으로 적자 폭을 키웠다”고 분석했다.

이 연구원은 “HA 가전은 국내외 두자릿수 성장을 시현하며 캐시카우 사업부 역할을 톡톡히 하고 있다”며 “HE는 패널 가격 상승에 따른 부담이 있으나, 프리미엄 위주 확판 전략으로 제한적인 수익성 하락이 예상된다”고 내다봤다.

이어 “MC는 사업부 전략 변화가 확실해지면서 단기 실적 부진이 주가에 미치는 영향은 제한적이다”며 “현재 주가에는 5조 원 가량의 MC 사업부 할인 해소가 반영됐다"고 설명했다. 이어 "올해 실적 턴어라운드를 시작으로 2023년 마그나와 합작법인(JV)의 실적 기여가 이뤄지면, 매년 VS 본부에 대한 재평가가 필요하다”고 덧붙였다.