NH투자증권은 27일 휠라홀딩스에 대해 재정비 비용을 반영해 목표주가를 6만 원으로 하향하고 투자의견 '매수'를 유지한다고 밝혔다.

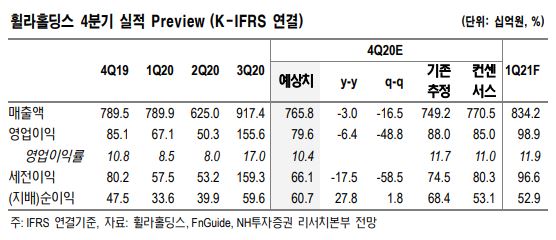

NH투자증권은 휠라홀딩스의 4분기 연결기준 매출은 7658억 원, 영업이익 796억 원으로 시장 기대치에 크게 벗어나지 않는 실적을 전망했다.

이지영 NH투자증권 연구원은 "휠라는 올 한해 상품 라인업 강화, 이커머스 확대 등 미래 성장을 위한 기반을 쌓는데 집중하겠다는 입장"이라며 "이와 관련 신규 인력 충원, R&D(연구개발) 비용 증가 등이 예상돼 수익성 개선이 더디게 나타날 가능성도 있다"고 분석했다.

그러나 급변하는 산업의 트렌드에 발 맞춰 미래 성장의 발판을 마련한다는 점에서는 긍정적으로 봤다. 아쿠쉬네트의 경우 글로벌 골프 인구 증가의 수혜로 올해 전년 대비 9%의 고성장이 전망되기 때문이다. 이 연구원은 휠라 브랜드 재정비 기간 동안 아쿠쉬네트가 실적을 뒷받침해줄 것으로 예상했다.

그는 "아쿠쉬네트는 매출은 4425억 원, 영업이익 385억 원을 추정한다"며 "골프가 뉴노멀 시대의 인기 스포츠로 자리잡음에 따라, 2020년 4분기 미국의 라운딩 횟수는 전년 동기대비 10월 32%, 11월 57%, 12월 37%로 큰 폭 증가했다. 휠라홀딩스도 이에 따라 실적 호조가 이어졌을 것"이라고 말했다.