신한금융투자는 SK머티리얼즈에 대한 매수의견과 목표주가를 40만 원으로 상향한다고 26일 밝혔다. 인수합병(M&A)을 통해 사업을 확장하고 있고, 실적 호조도 예상되기 때문이다.

소현철 신한금융투자 연구원은 “올 1분기 디램(DRAM) 업황 개선이 본격화하고, 비메모리 반도체의 슈퍼호황이 예상된다”면서 “또 유기발광다이오드(OLED) TV, 중소형 OLED 등 디스플레이 업황 호조도 지속된다”고 말했다.

이와 함께 인수합병(M&A)을 통해 2차전지 음극재 등 사업 영역을 확장하고 있다.

소 연구원은 “SK머디리얼즈는 SK머티리얼즈에어플러스, SK트리켐, SK쇼와덴코, SK머티리얼즈리뉴텍, SK머티리얼즈퍼포먼스 등의 인수ㆍ합병ㆍ조인트벤처(JV)를 통해 성장 스토리를 쓰고 있다”면서 “여기에 OLED 소재업체인 SK머티리얼즈제이엔씨 합작 법인을 설립했고, 2차전지 음극재 사업 진출을 위하여 미국 실리콘음극재 벤처기업 그룹14테크놀로지 지분을 인수했다”고 설명했다.

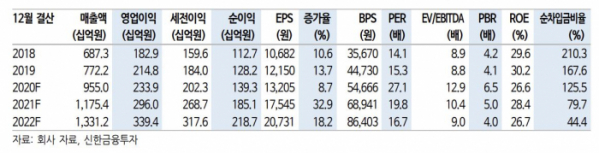

SK머티리얼즈의 목표주가 상향 근거는 향상될 실적이다. 신한금융투자가 예상하는 SK머티리얼즈 올해 매출액은 지난해보다 23.1% 증가한 1조 1754억 원이다. 영업이익은 2960억 원으로 26.6% 증가할 것으로 내다봤다.