(DB금융투자)

DB금융투자는 25일 KT&G에 대해 신종코로나바이러스감염증(코로나19) 영향이 약화하는 올해 담배와 홍삼사업의 영업이익 개선이 기대된다고 전망했다. 이에 목표주가 12만4000원과 투자의견 '매수'를 유지했다.

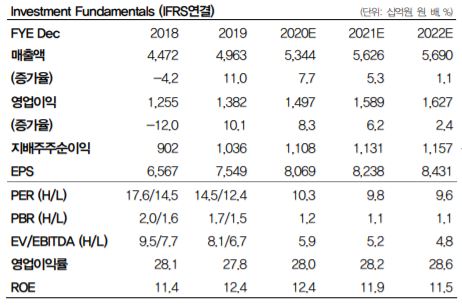

DB금융투자는 이날 KT&G의 4분기 연결기준 매출은 중동 수출 증가, 미국 법인 실적 개선, 부동산 매출 증가 등으로 전년 대비 15.4% 증가한 1만3831억 원을 기록할 것으로 추정했다.

영업이익은 전년 대비 39.4% 증가한 3524억 원으로 시장 기대치를 10.3% 웃도는 실적 개선세를 기록할 것으로 추정했다.

내수 담배 시장점유율은 64.8%로 지난해 같은 기간보다 0.7%포인트 상승할 것으로 DB금융투자는 예상했다.

차재헌 DB금융투자 연구원은 "4분기 중동 수출 재개에 수출 판매량이 60% 이상 증가할 것으로 추정하며 미국 법인 역시 판매망 확충과 공격적인 마케팅 효과로 높은 매출 성장세를 기록할 것으로 전망한다"며 "KGC인삼공사의 경우는 코로나19 재확산에 따른 면세점 등의 매출 부진으로 단기 실적 개선이 어렵겠지만 펜데믹 종료 이후 빠른 회복이 기대되며, 올해 수출 시장에서의 의미있는 성장성 부각이 있을 것"이라고 설명했다.