(자료=신한금융투자)

신한금융투자는 LG화학에 대해 25일 합성수지 다운스트림 호황 장기화에 이어 2차전지 사업부의 체질 개선도 여전하다며 투자의견 '매수', 목표주가는 133만 원으로 상향 조정했다.

정용진 신한금융투자 연구원은 "4분기 매출액은 전년 동기 대비 8.2% 증가한 8조1000억 원, 영업이익은 7026억 원으로 흑자전환할 전망이다"며 "여수NCC 컨트롤룸 화재, 2차전지 사업부의 충당금 추가 설정 가능성, 원화 강세 등으로 2000억 원의 기회 손실을 만들었다"고 분석했다.

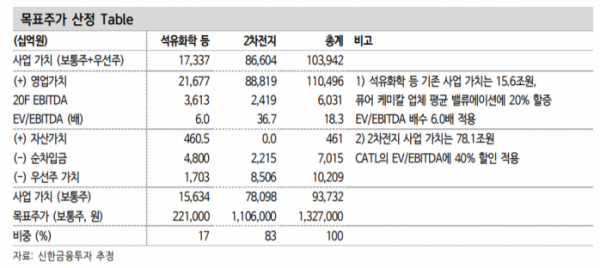

정 연구원은 "2차전지 사업부의 가치를 기존 57조9000억 원에서 78조1000억 원으로 34.9% 상향 조정한다"며 "수익성이 우수한 원통형 전지 증설에 대한 가이던스가 명확하게 제시됐고, OEM 업체들의 2021년 전기차 신차 첫 생산(SOP)이 예정대로 진행 중이다"고 설명했다.

이어 "최근 유럽 신규 2차 전지 업체인 ACC에 부정적인 뉴스 플로우가 나오면서 기존 2차전지 상위 업체들의 높은 해자가 확인되고 있다"며 "만약 LGES의 IPO가 진행된다면 CATL과 밸류에이션 차이는 더 좁혀질 전망이다"고 덧붙였다.