삼성증권은 22일 LIG넥스원에 대해 기존 방위사업의 이익이 개선 사이클에 진입했다며 목표주

가를 4만8000원으로 상향하고, 투자의견 '매수'를 유지했다.

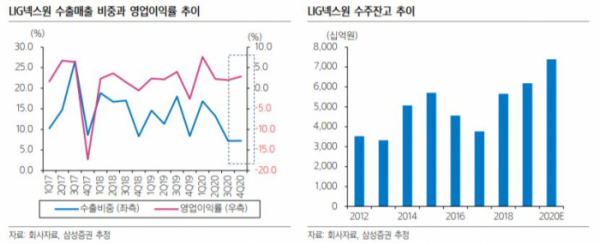

삼성증권은 LIG넥스원의 지난해 4분기 영업이익은 젂년동기 대비 흑자전환하며 시장기대치를 상회할 것으로 전망했다. 수익성이 우수한 수출매출 비중이 낮은 수준에 머물 것으로 예상되나, 충당금 설정 리스크가 높지 않다고 판단되기 때문이다.

일반적으로 방위산업은 4분기에 수주가 집중된다. LIG넥스원 역시 연말 대량 수주로, 지난해 말 수주잔고가 역사상 최고 수준을 갱신했을 것으로 추정한다고 삼성증권은 설명했다.

한영수 삼성증권 연구원은 "3년 연속 수주가 매출을 크게 웃돈 것과 수주잔고 증가는 결국 LIG넥스원의 매출 증가로 환원될 것"이라며 "해당 수주잔고에서 파생될 수 있는 충당금 리스크도 과거 대비 완화했다"고 말했다.

이어 "LIG넥스원의 손익은 외형 증가와 고정비 감소 효과로 개선 추세에 들어설 것으로 전망한다"고 덧붙였다.