(자료제공=신영증권)

신영증권이 코스맥스에 대해 주력시장에서 수주가 증가하면서 영업이익도 꾸준하게 개선할 전망이라고 판단했다. 목표주가는 기존 15만 원, 투자의견 매수를 유지했다.

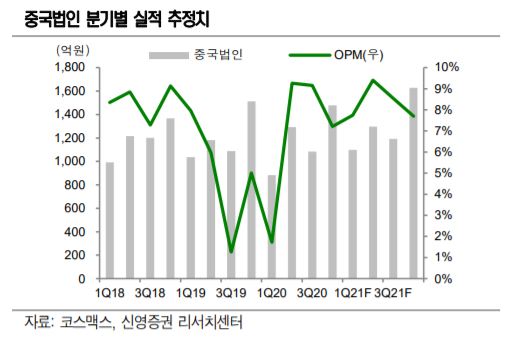

20일 신수연 신영증권 연구원은 “지난해 2분기부터 중국 상해법인의 턴어라운드가 가시화됐다”며 “3분기부터 주요 고객사에 대한 턴키(Turn-key) 수주가 감소ㆍ전환하면서 외형성장이 부진해 보였다”고 설명했다.

이어 “온라인 기반의 신규 고객사를 적극적으로 확보하면서 실질적으로는 역대 최고 수준의 생산량을 기록했다”고 덧붙였다.

신 연구원은 “2021년 국내 화장품 매출은 온라인 채널 신규 고객사, 기존 고객사의 수출물량, 글로벌 브랜드 수주 등을 기반으로 외형성장에 나설 계획”이라며 “올해는 AI, 빅데이터 등 디지털 기술 관련 장기투자를 시작하는 원년이 될 것”이라고 주목했다.

그는 “2021년 지배주주 순이익 기준 PER은 18.9배 수준으로 저평가 매력도 여전히 높은 상태”라며 “주력 시장에서의 수주 증가에 따른 꾸준한 영업이익 개선을 기대한다”고 말했다.